Ambiente

Filiera olivicola-olearia italiana tra fragilità produttiva e leadership internazionale

Le analisi condotte evidenziano come la filiera olivicola-olearia italiana si trovi oggi in una posizione ambivalente, sospesa tra una forte centralità internazionale e fragilità strutturali interne.

- Prezzi dell’olio in aumento spingono i consumatori a ridurre acquisti e cambiare abitudini alimentari.

- Filiera olivicola italiana divisa tra produzione agricola frammentata e trasformazione industriale concentrata e competitiva.

- Cresce dipendenza da importazioni estere, soprattutto Spagna e Grecia, con rischio per la sovranità alimentare.

- Nuove tecnologie, dalla blockchain all’agricoltura di precisione, diventano cruciali per competitività e sostenibilità futura.

- Innovazione, aggregazione dei produttori e internazionalizzazione restano leve decisive per il rilancio del settore.

Il settore olivicolo-oleario italiano nel 2024 si trova al centro di dinamiche complesse che intrecciano fattori economici, climatici e tecnologici. Da un lato, la produzione agricola primaria, identificata dal codice Ateco 012600, rimane fortemente frammentata, con centinaia di microimprese che faticano a raggiungere dimensioni competitive e che generano ricavi relativamente modesti rispetto al peso sociale e territoriale che rivestono. Dall’altro, la trasformazione industriale, associata al codice Ateco 104110, concentra la gran parte del fatturato e del valore aggiunto, grazie a economie di scala, internazionalizzazione e forte capacità di branding. Questo squilibrio interno alla filiera riflette una dualità strutturale che rende l’Italia, al tempo stesso, hub produttivo e commerciale di rilievo mondiale ma anche paese vulnerabile per la forte dipendenza dalle importazioni. A rendere il quadro ancora più complesso vi sono le sfide legate all’aumento dei prezzi e al calo dei consumi domestici, con effetti tangibili sulla sostenibilità del mercato interno. In questo contesto, le politiche economiche e l’adozione di nuove tecnologie possono giocare un ruolo decisivo: da strumenti digitali per la tracciabilità a innovazioni in agricoltura di precisione, fino a strategie di internazionalizzazione più ampie. Il futuro del comparto dipenderà dalla capacità di integrare questi elementi, rafforzando la produzione primaria e garantendo maggiore equilibrio lungo la catena del valore.

I dati di Mediobanca

L’industria dell’olio d’oliva in Italia nel 2024 si trova in una fase di grandi trasformazioni, sospesa tra le difficoltà produttive legate a fattori climatici e strutturali e le opportunità generate dall’aumento dei prezzi e dalla crescente domanda internazionale. L’Italia rimane un attore centrale a livello mondiale, essendo il secondo produttore dopo la Spagna con circa 289 mila tonnellate nel 2023-24, il secondo esportatore con 338 mila tonnellate nello stesso anno e contemporaneamente il primo importatore e consumatore con oltre 415 mila tonnellate. Questa posizione duplice, di grande produttore ma anche di grande importatore, rivela la complessità del settore e l’esistenza di un modello basato non solo sulla produzione nazionale ma anche sulla trasformazione e la riesportazione di olio importato. Dal lato dei consumi interni, l’Italia conferma la sua centralità culturale e alimentare: il consumo pro capite stimato per il 2023-24 è di 7,1 chilogrammi, inferiore solo a quello di Spagna e Grecia, ma comunque molto superiore rispetto ai mercati non mediterranei, dove l’olio d’oliva resta un prodotto di nicchia. Tuttavia, il recente aumento dei prezzi ha inciso fortemente sul comportamento dei consumatori: tra il 2021 e il 2024 i prezzi dell’extravergine italiano sono quasi triplicati, con un incremento del 93,5 per cento negli ultimi tre anni e del 44,9 per cento solo negli ultimi dodici mesi. Secondo i sondaggi, il 40 per cento degli italiani ha ridotto il consumo di almeno la metà e un altro 47 per cento lo ha diminuito del 30 per cento. Si tratta di un dato che testimonia come il prezzo, pur in presenza di un bene percepito come essenziale e identitario, incida pesantemente sulla domanda. Dal punto di vista produttivo il settore soffre una serie di criticità strutturali. Le superfici coltivate sono in calo del 3,5 per cento nell’ultimo decennio e la frammentazione aziendale è elevatissima, con il 42 per cento delle imprese che possiede meno di due ettari, un dato che penalizza la competitività rispetto alla Spagna, dove le aziende più grandi sono molto più diffuse. La modernizzazione procede a rilento e molte aziende restano legate a modelli tradizionali, con difficoltà a investire in innovazione, sostenibilità e comunicazione. Eppure la domanda internazionale premia la qualità italiana, come dimostrano i successi nelle competizioni internazionali: nel 2024 i produttori italiani hanno conquistato il maggior numero di medaglie al New York International Olive Oil Competition, confermando un primato di immagine che dura da anni. L’export rimane una voce strategica. Nel 2023 l’Italia ha esportato circa 325 mila tonnellate di olio, con gli Stati Uniti come primo mercato di sbocco (29,2 per cento), seguiti da Germania (11,2 per cento) e Spagna (10,6 per cento), quest’ultima in forte crescita per sopperire al deficit produttivo iberico causato dalla siccità. Tuttavia, rispetto al 2022 le esportazioni sono calate del 16,7 per cento in volume, mentre i valori monetari sono saliti grazie all’aumento dei prezzi, con un giro d’affari che nel 2023 ha raggiunto oltre 2 miliardi di euro. La bilancia commerciale resta però strutturalmente in deficit, con un accumulo di 5,6 miliardi di euro tra il 1991 e il 2023 . Ciò dipende dal fatto che l’Italia importa circa mezzo milione di tonnellate l’anno, soprattutto da Spagna e Grecia, per poi riesportarne una parte confezionata e valorizzata con il brand nazionale. In questo senso, l’Italia è contemporaneamente hub produttivo e commerciale, ma soffre una dipendenza esterna che ne limita la sovranità alimentare. Sul fronte dei marchi di qualità l’Italia vanta un patrimonio unico, con 42 denominazioni di origine protetta (DOP) e 8 indicazioni geografiche protette (IGP), pari al 32,7 per cento delle registrazioni europee nel settore degli oli e grassi. La produzione certificata si attesta a circa 13,5 mila tonnellate, ovvero il 5,6 per cento della produzione nazionale 2022-23, con un valore in crescita del 3,6 per cento rispetto all’anno precedente. Alcune denominazioni hanno registrato aumenti straordinari, come Valli Trapanesi (+96 per cento), Sardegna (+47 per cento) e Sicilia IGP (+38 per cento), mentre altre sono in crisi, come Toscano IGP (-33 per cento) e Riviera Ligure (-38 per cento). La concentrazione è elevata: quattro denominazioni – Terra di Bari, Toscano, Sicilia IGP e Val di Mazara – raccolgono circa il 70 per cento del valore complessivo. Questo squilibrio territoriale riflette la forza produttiva di Puglia, Sicilia e Toscana, che da sole rappresentano oltre tre quarti del valore nazionale. Guardando al futuro, le prospettive dipendono da tre fattori chiave: l’andamento climatico, l’evoluzione dei prezzi e la capacità del settore di modernizzarsi. Sul piano climatico pesa l’incertezza legata alle siccità sempre più frequenti e agli eventi estremi che riducono le rese. Sul fronte dei prezzi, gli analisti prevedono un rallentamento della corsa, favorito dal miglioramento delle produzioni in Andalusia e Grecia, ma non si tornerà facilmente ai livelli pre-crisi. Infine, la modernizzazione richiede investimenti e politiche di sostegno mirate: il Piano Strategico della PAC 2023-27 prevede aiuti per aumentare produttività e sostenibilità, ma la frammentazione del tessuto produttivo ne limita l’impatto immediato In sintesi, l’Italia resta il cuore culturale ed economico dell’olio d’oliva mondiale, ma affronta sfide strutturali che rischiano di compromettere la sua leadership. La forza del marchio Made in Italy e la varietà del patrimonio olivicolo restano risorse decisive, ma solo con una politica di innovazione, concentrazione delle aziende e maggiore sostenibilità il settore potrà sfruttare appieno il potenziale e garantire un futuro stabile. La traiettoria dei prossimi anni dipenderà dalla capacità di trasformare le attuali difficoltà in leve per una crescita più solida e meno dipendente dalle importazioni.

Il peso economico della filiera olivicola-olearia

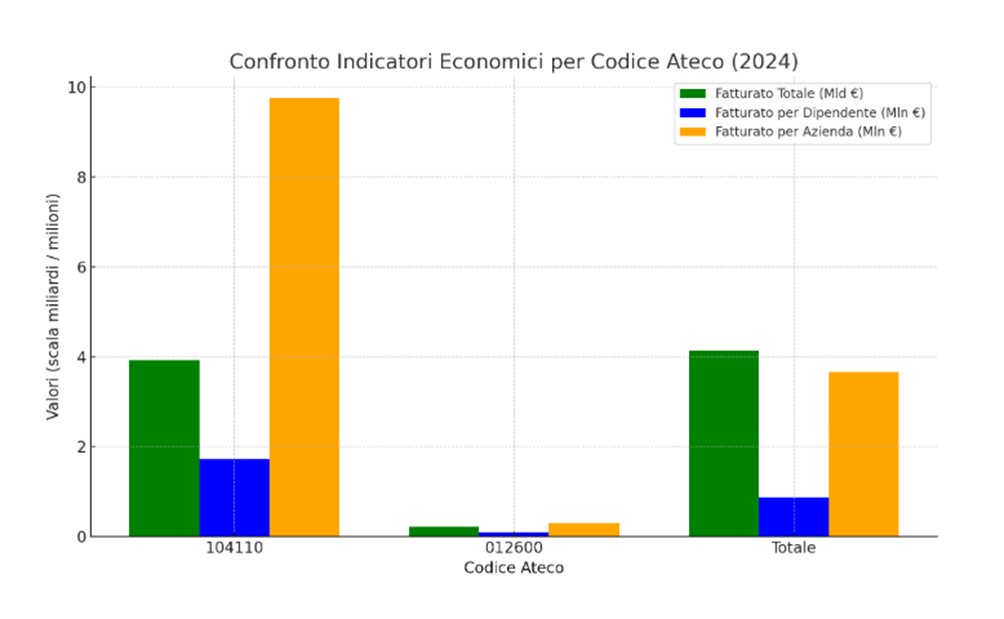

L’analisi dei dati riferiti al 2024 per i due codici ATECO di interesse – 01.26.00 (coltivazione di frutti oleosi, in particolare olive) e 10.41.10 (produzione di olio di oliva da olive prevalentemente non di produzione propria) – mette in evidenza un forte divario strutturale e dimensionale tra la fase agricola e quella industriale della filiera olivicola-olearia. Il fatturato complessivo del comparto risulta pari a oltre 4,14 miliardi di euro. Tuttavia, più del 94% di questo valore è concentrato nella voce 10.41.10, che da sola genera 3,92 miliardi. Al contrario, la parte agricola rappresentata dal codice 01.26.00 si ferma a circa 220 milioni di euro, appena il 5,3% del totale. Questa sproporzione riflette la differenza di scala tra la fase primaria e quella di trasformazione: il valore aggiunto si concentra nelle industrie di produzione e imbottigliamento, che gestiscono volumi più grandi, integrano importazioni e dispongono di maggiori capacità di esportazione. Se si guarda al numero di dipendenti, però, emerge un quadro opposto. La coltivazione (01.26.00) assorbe 2.465 addetti, più della produzione industriale che impiega 2.272 persone. Ciò significa che il settore agricolo ha un fatturato per dipendente molto basso (circa 89.000 euro), mentre l’industria della trasformazione registra una produttività quasi venti volte superiore (oltre 1,72 milioni di euro per addetto). Questa differenza è spiegata sia dalla natura del lavoro agricolo, spesso caratterizzato da aziende di piccole dimensioni e fortemente frammentate, sia dall’alta intensità di capitale e dalla scala industriale delle imprese olearie, che beneficiano di economie di scala e di processi automatizzati. Un altro indicatore interessante è il fatturato medio per azienda. Nel caso delle imprese industriali (402 aziende attive), il valore supera i 9,7 milioni di euro, mentre per le aziende agricole (731 considerate su circa 950 realmente esistenti) si ferma a poco più di 300.000 euro. Anche qui appare evidente lo squilibrio: la filiera agricola è composta da tante micro-imprese, spesso a conduzione familiare e con fatturati limitati, mentre l’industria olearia è concentrata in poche centinaia di aziende con volumi molto più rilevanti. La somma di queste dinamiche porta a una media complessiva per dipendente di circa 874.000 euro, ma questo dato aggregato è fuorviante, perché maschera la polarizzazione tra una base agricola frammentata e poco remunerativa e una parte industriale molto concentrata e produttiva. Allo stesso modo, il fatturato medio per azienda (3,65 milioni di euro) risente della presenza di pochi grandi player industriali che spostano l’asticella verso l’alto. Questa situazione riflette bene le criticità strutturali del settore olivicolo italiano, già evidenziate in altri studi: forte frammentazione aziendale, calo delle superfici coltivate, difficoltà di modernizzazione e redditività limitata nelle campagne, contrapposti a un’industria di trasformazione che riesce a valorizzare il prodotto anche grazie a importazioni, esportazioni e marchio Made in Italy. In altre parole, la catena del valore premia la fase industriale, mentre la base agricola resta fragile e dipendente dai prezzi alla produzione, spesso insufficienti a coprire i costi. Un ultimo aspetto riguarda le aziende attive effettive: sebbene circa 950 siano formalmente registrate nel 2024, solo 731 sono state considerate perché le altre hanno fatturati trascurabili. Questo conferma la presenza di molte realtà marginali, con un peso economico ridotto ma con un ruolo sociale e territoriale importante, specie in aree rurali e collinari. In conclusione, i dati mostrano una filiera duale: da un lato la coltivazione delle olive, diffusa ma fragile, dall’altro l’industria olearia, concentrata e redditizia. Il futuro competitivo del settore italiano dipenderà dalla capacità di rafforzare la fase agricola attraverso innovazione, aggregazione e valorizzazione dei marchi territoriali, così da ridurre lo squilibrio e distribuire più equamente il valore lungo la catena.

| Codice Ateco | Fatturato Totale (2024) | Numero dipendenti (2024) | Fatturato Totale/Numero Dipendenti (2024) | Aziende Attive (2024) | Per Azienda (2024) |

| 104110 | 3.920.728.488,00 € | 2272 | 1.725.672,75 € | 402 | 9.753.055,94 € |

| 012600 | 219.830.916,00 € | 2465 | 89.180,90 € | 731* | 300.726,29 € |

| Totale | 4.140.559.404,00 € | 4737 | 874.088,96 € | 1133 | 3.654.509,62 € |

*In realtà circa 950 risultano attive nel 2024. Però ne abbiamo considerate solo 731 poiché molte hanno fatturato trascurabile. (Fonte: AIDA)

La concentrazione del mercato oleario italiano, codice Ateco 104110

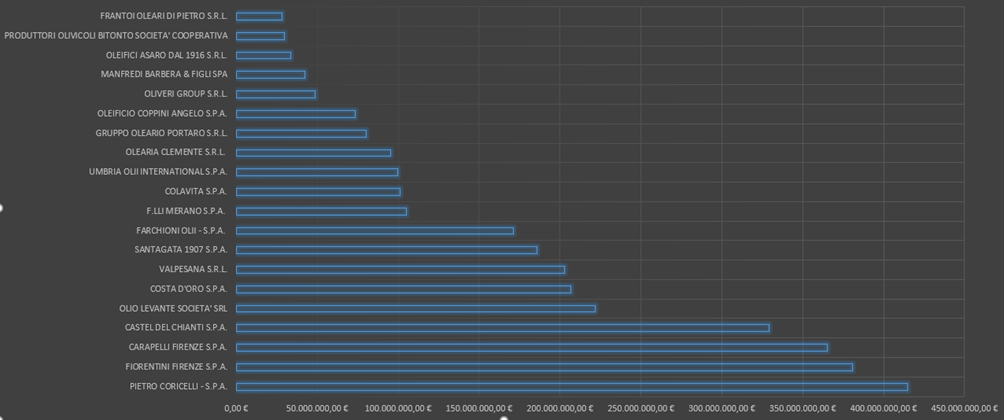

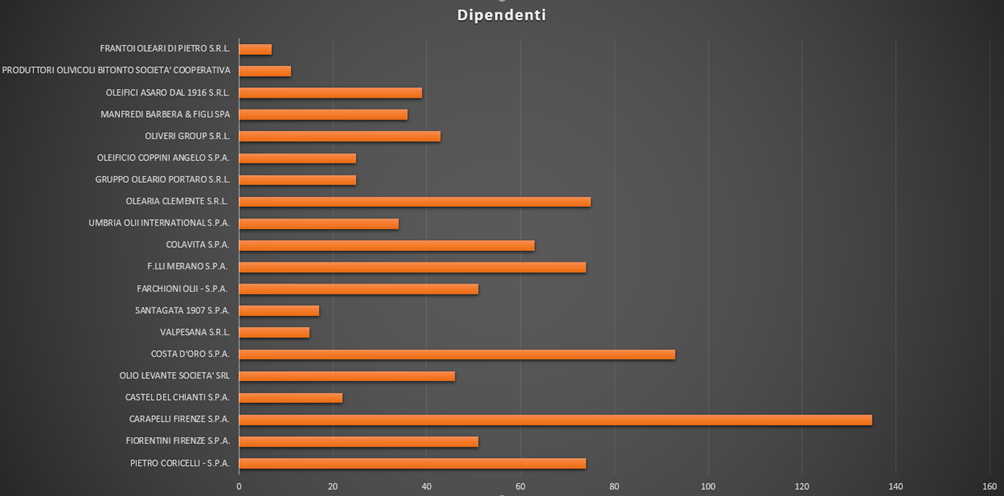

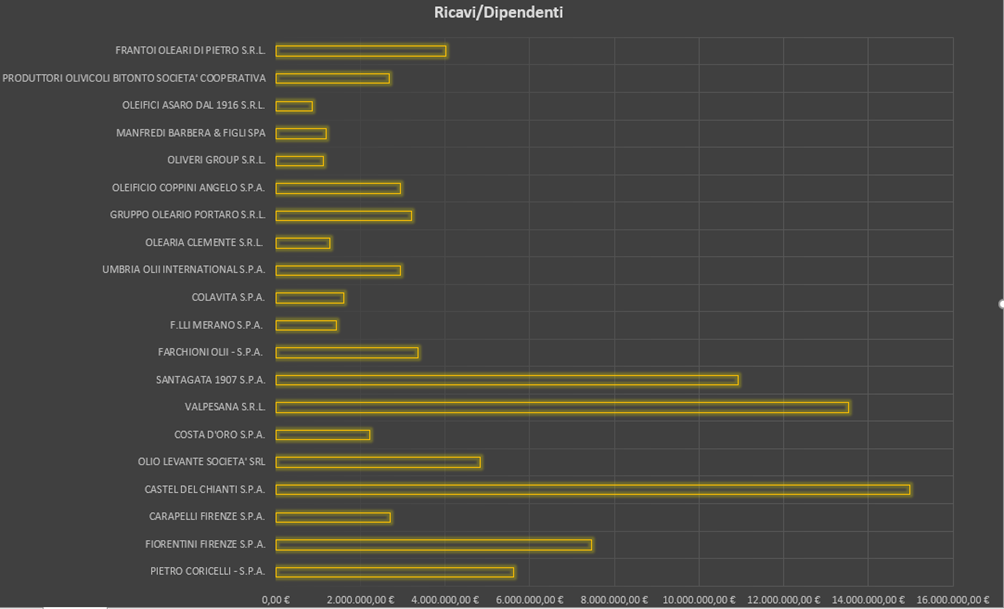

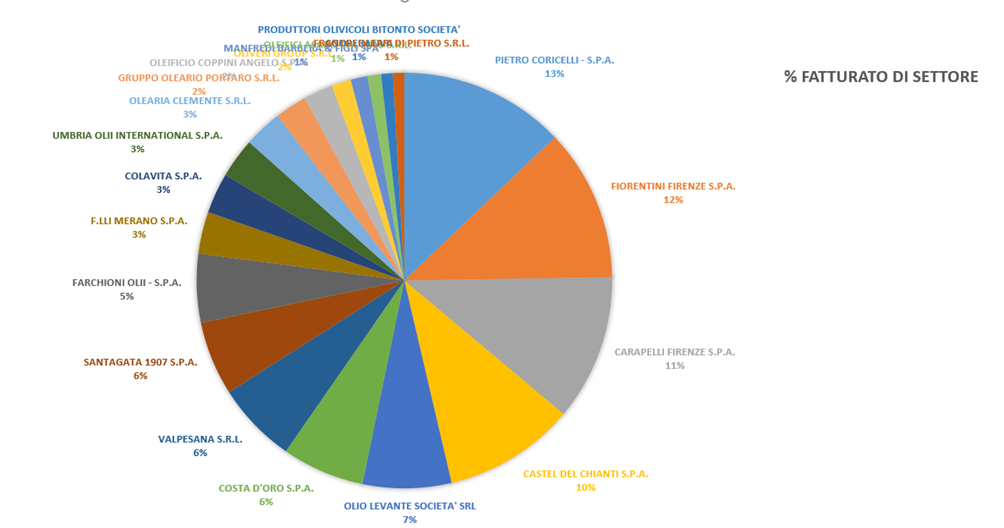

L’analisi dei dati relativi alle imprese attive nel 2024 con Codice Ateco 104110, che riguarda la produzione di olio di oliva da olive prevalentemente non di produzione propria, offre un quadro piuttosto chiaro della concentrazione e della struttura del settore industriale oleario in Italia. Il totale dei ricavi complessivi di queste venti imprese è pari a circa 3,2 miliardi di euro, con un organico di 936 dipendenti, e rappresenta oltre l’82% del fatturato di settore. Questa fotografia conferma come il comparto sia dominato da pochi grandi operatori che detengono quote di mercato molto significative, lasciando a una pletora di attori minori la parte restante. Analizzando le singole aziende, emergono in primo luogo quattro player che da soli concentrano circa il 38% del fatturato totale. Pietro Coricelli S.p.A., con sede a Milano, guida la classifica con oltre 414 milioni di euro di ricavi, pari a una quota del 10,58% del settore. Seguono Fiorentini Firenze S.p.A. con 380,9 milioni e Carapelli Firenze S.p.A. con 365 milioni, entrambe radicate storicamente nel territorio toscano e con un forte legame con la tradizione olearia fiorentina. Castel del Chianti S.p.A. completa questo quartetto con 329 milioni di fatturato, e spicca per una produttività straordinaria: con soli 22 dipendenti genera quasi 15 milioni di euro per addetto, evidenziando un livello di efficienza non comune che probabilmente riflette una forte automazione, elevata specializzazione o strategie di esternalizzazione di parte della filiera.

A un secondo livello troviamo aziende come Olio Levante S.r.l. di Barletta-Andria-Trani e Costa d’Oro S.p.A. di Perugia, con ricavi rispettivamente di 221 e 206 milioni di euro, che rappresentano quote significative superiori al 5%. Insieme a Valpesana S.r.l. e Santagata 1907 S.p.A., entrambe di Milano, queste imprese contribuiscono a consolidare ulteriormente la parte alta della classifica. Anche in questo gruppo si osservano esempi di notevole produttività, come Valpesana che, con soli 15 dipendenti, raggiunge oltre 13,5 milioni per addetto, e Santagata che si avvicina agli 11 milioni. Questi valori suggeriscono modelli organizzativi snelli, una forte propensione all’export e l’uso di reti esterne per alcune fasi produttive o distributive.

La fascia centrale della classifica, comprendente realtà come Farchioni Olii, F.lli Merano, Colavita e Umbria Olii International, presenta fatturati compresi tra 100 e 170 milioni di euro. Qui la produttività per dipendente tende a calare, segnalando modelli aziendali più tradizionali, forse più verticalmente integrati, in cui una maggiore base di personale è necessaria per presidiare direttamente vari segmenti della filiera. Colpisce in particolare il dato di F.lli Merano, con oltre 105 milioni di ricavi ma una produttività di soli 1,4 milioni per addetto, inferiore rispetto alla media del settore. Nella parte bassa della graduatoria troviamo aziende con fatturati tra i 30 e gli 80 milioni, come Olearia Clemente, Gruppo Oleario Portaro, Oleificio Coppini Angelo e Oliveri Group. In questo gruppo la produttività varia molto, spaziando da valori discreti sopra i 2,9 milioni per addetto a situazioni più contenute attorno al milione. Questo dimostra una maggiore eterogeneità gestionale e dimensionale, tipica delle imprese che cercano di competere in mercati di nicchia o su scala più regionale.

Le ultime posizioni sono occupate da aziende di dimensioni ridotte come Manfredi Barbera & Figli, Oleifici Asaro dal 1916, Produttori Olivicoli Bitonto e Frantoi Oleari Di Pietro, con ricavi inferiori ai 43 milioni di euro. Qui i valori di produttività sono più bassi, spesso inferiori al milione per addetto, ma non mancano eccezioni come la cooperativa di Bitonto che, pur avendo solo 11 dipendenti, raggiunge 2,68 milioni per addetto. Questi attori rappresentano il tessuto diffuso dell’industria olearia, spesso legato ai territori, a produzioni locali e a un forte radicamento sociale, pur contribuendo solo marginalmente al fatturato complessivo nazionale.

Un altro aspetto rilevante che emerge è la concentrazione geografica. Firenze si conferma un polo centrale con la presenza di tre grandi aziende, che insieme totalizzano oltre 1 miliardo di euro di ricavi. Milano ospita operatori di peso come Pietro Coricelli, Valpesana e Santagata, che rafforzano il ruolo del capoluogo lombardo come hub gestionale e commerciale più che produttivo. Al centro Italia spiccano Perugia con Costa d’Oro e Farchioni, mentre al sud si distinguono Barletta-Andria-Trani con Olio Levante e Frantoi Oleari Di Pietro, Foggia con Olearia Clemente, e Trapani e Palermo con realtà di più piccola scala. Roma ospita Colavita e Umbria Olii, che rappresentano un ulteriore centro di rilievo. Questa distribuzione geografica riflette la combinazione di tradizione produttiva storica e di hub commerciali moderni. La produttività media di settore, calcolata in circa 3,43 milioni per dipendente (ottenuta dividendo il totale ricavi per il totale dipendenti), nasconde una polarizzazione molto forte. Alcune imprese superano i 10 milioni per addetto, mentre altre si fermano ben sotto al milione. Questa eterogeneità si spiega con modelli organizzativi differenti, con la scelta tra internalizzazione e outsourcing di fasi produttive, con livelli diversi di automazione e con il posizionamento strategico sul mercato internazionale. Le imprese più piccole o cooperative hanno spesso un radicamento territoriale e sociale, ma mostrano limiti di scala. Al contrario, i grandi marchi operano su mercati globali, godono di riconoscibilità e riescono a moltiplicare i volumi e i margini anche con un numero limitato di dipendenti. Dal punto di vista settoriale, l’82% del fatturato complessivo è detenuto da queste venti imprese. Ciò significa che il restante 18% è distribuito tra centinaia di piccole realtà non incluse in questa tabella, che hanno un ruolo marginale in termini economici ma importante sotto il profilo della diversità, della tutela del territorio e della salvaguardia della qualità artigianale. Questa concentrazione conferma la natura duale del comparto oleario italiano, con pochi grandi player globali e una miriade di piccoli produttori. La sfida futura sarà integrare queste due anime, promuovendo la competitività dei piccoli senza ridurre il peso delle grandi aziende sui mercati esteri. In sintesi, i dati del 2024 per le imprese del Codice Ateco 104110 mostrano un comparto fortemente concentrato e caratterizzato da grandi differenze di produttività. I primi quattro operatori da soli valgono quasi il 38% del settore, mentre le ultime sei aziende insieme incidono per meno del 6%. Le dinamiche territoriali mettono in luce il peso di Firenze e Milano come poli di riferimento, mentre il sud mantiene una presenza rilevante ma più frammentata. Le differenze di produttività per addetto sono marcate e riflettono scelte strategiche, strutture aziendali e livelli di automazione. Questi dati evidenziano dunque un settore che da un lato è competitivo e capace di generare fatturati miliardari, dall’altro è ancora segnato da profonde asimmetrie tra grandi e piccoli attori. Comprendere e gestire queste divergenze sarà cruciale per rafforzare la filiera olearia italiana e mantenerne il prestigio a livello internazionale.

| Ragione sociale Codice Ateco 104110 imprese attive 2024 | Provincia | Ricavi | Dipendenti | Ricavi/Dipendenti | % Fatturato Di settore | |

| 1. | PIETRO CORICELLI – S.P.A. | Milano | 414.967.893,00 € | 74 | 5.607.674,23 € | 10,584 |

| 2. | FIORENTINI FIRENZE S.P.A. | Firenze | 380.904.701,00 € | 51 | 7.468.719,63 € | 9,715 |

| 3. | CARAPELLI FIRENZE S.P.A. | Firenze | 365.033.000,00 € | 135 | 2.703.948,15 € | 9,310 |

| 4. | CASTEL DEL CHIANTI S.P.A. | Firenze | 329.378.527,00 € | 22 | 14.971.751,23 € | 8,401 |

| 5. | OLIO LEVANTE SOCIETA’ SRL | Barletta-Andria-Trani | 221.748.824,00 € | 46 | 4.820.626,61 € | 5,656 |

| 6. | COSTA D’ORO S.P.A. | Perugia | 206.507.777,00 € | 93 | 2.220.513,73 € | 5,267 |

| 7. | VALPESANA S.R.L. | Milano | 203.037.194,00 € | 15 | 13.535.812,93 € | 5,179 |

| 8. | SANTAGATA 1907 S.P.A. | Milano | 185.574.202,00 € | 17 | 10.916.129,53 € | 4,733 |

| 9. | FARCHIONI OLII – S.P.A. | Perugia | 171.296.226,00 € | 51 | 3.358.749,53 € | 4,369 |

| 10. | F.LLI MERANO S.P.A. | Imperia | 105.117.666,00 € | 74 | 1.420.509,00 € | 2,681 |

| 11. | COLAVITA S.P.A. | Roma | 101.005.913,00 € | 63 | 1.603.268,46 € | 2,576 |

| 12. | UMBRIA OLII INTERNATIONAL S.P.A. | Roma | 99.824.256,00 € | 34 | 2.936.007,53 € | 2,546 |

| 13. | OLEARIA CLEMENTE S.R.L. | Foggia | 95.311.199,00 € | 75 | 1.270.815,99 € | 2,431 |

| 14. | GRUPPO OLEARIO PORTARO S.R.L. | Crotone | 80.075.035,00 € | 25 | 3.203.001,40 € | 2,042 |

| 15. | OLEIFICIO COPPINI ANGELO S.P.A. | Terni | 73.476.435,00 € | 25 | 2.939.057,40 € | 1,874 |

| 16. | OLIVERI GROUP S.R.L. | Teramo | 48.686.002,00 € | 43 | 1.132.232,60 € | 1,242 |

| 17. | MANFREDI BARBERA & FIGLI SPA | Palermo | 42.404.552,00 € | 36 | 1.177.904,22 € | 1,082 |

| 18. | OLEIFICI ASARO DAL 1916 S.R.L. | Trapani | 33.733.640,00 € | 39 | 864.965,13 € | 0,860 |

| 19. | PRODUTTORI OLIVICOLI BITONTO SOCIETA’ COOPERATIVA | Bari | 29.567.683,00 € | 11 | 2.687.971,18 € | 0,754 |

| 20. | FRANTOI OLEARI DI PIETRO S.R.L. | Barletta-Andria-Trani | 28.081.935,00 € | 7 | 4.011.705,00 € | 0,716 |

| Totale | 3.215.732.660,00 € | 936 | 88.851.363,48 € | 82,02 |

Il ruolo della produzione olivicola primaria nell’economia italiana

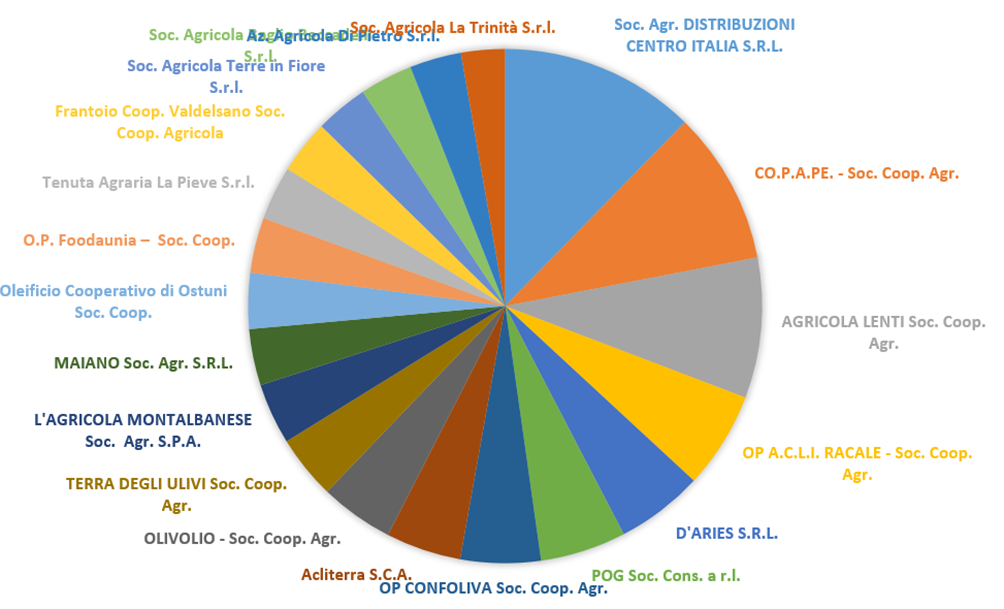

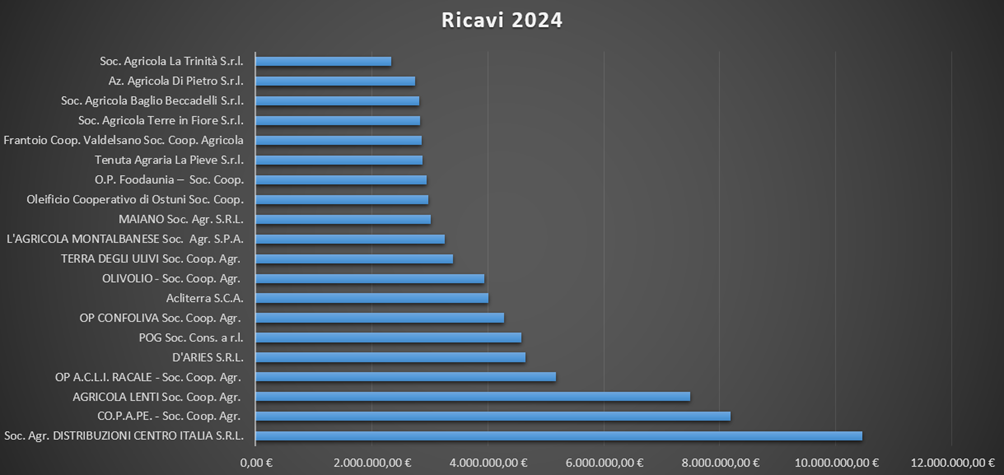

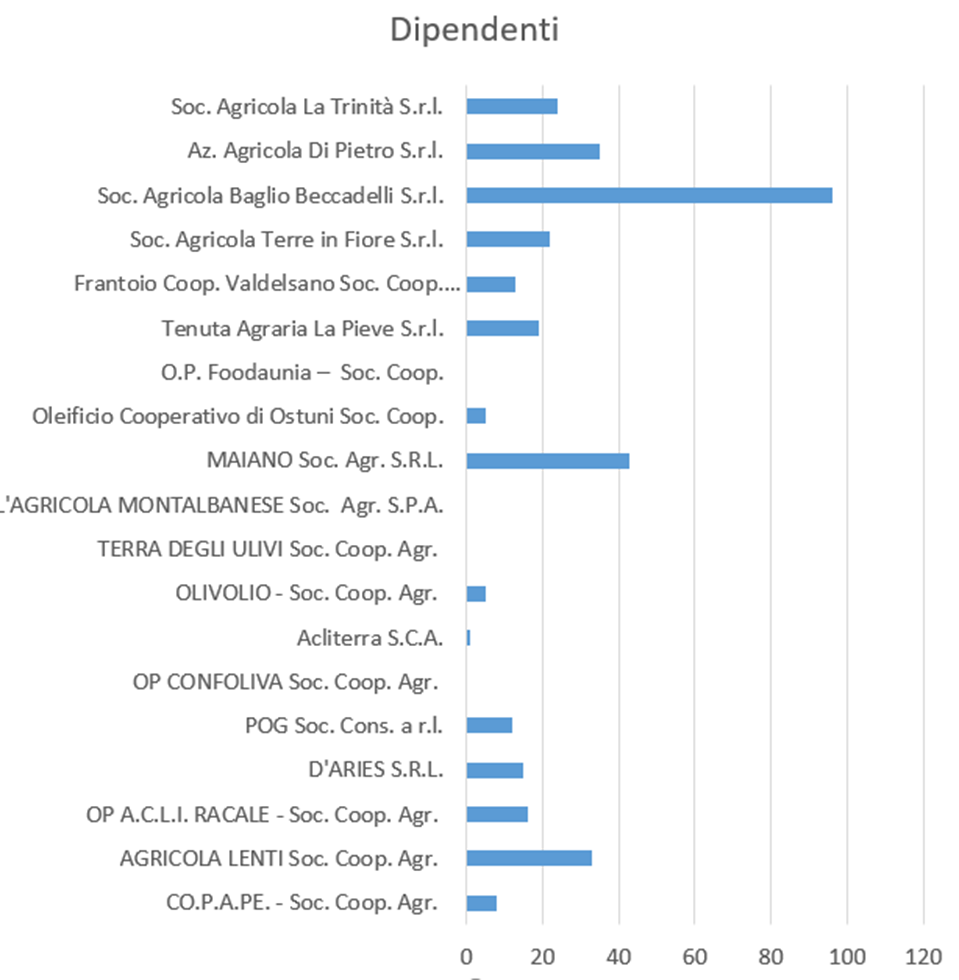

L’analisi delle prime venti aziende italiane del 2024 con Codice Ateco 012600, relativo alla coltivazione e produzione di olive, consente di osservare da vicino le dinamiche di un comparto che, pur rappresentando l’anello iniziale della filiera olivicola, ha caratteristiche molto diverse rispetto all’industria di trasformazione. I dati qui riportati mostrano un settore che rimane fortemente frammentato, con imprese di dimensioni medio-piccole, una redditività generalmente modesta, e una distribuzione geografica fortemente radicata nel Mezzogiorno e nelle regioni tradizionalmente vocate alla coltura dell’olivo.

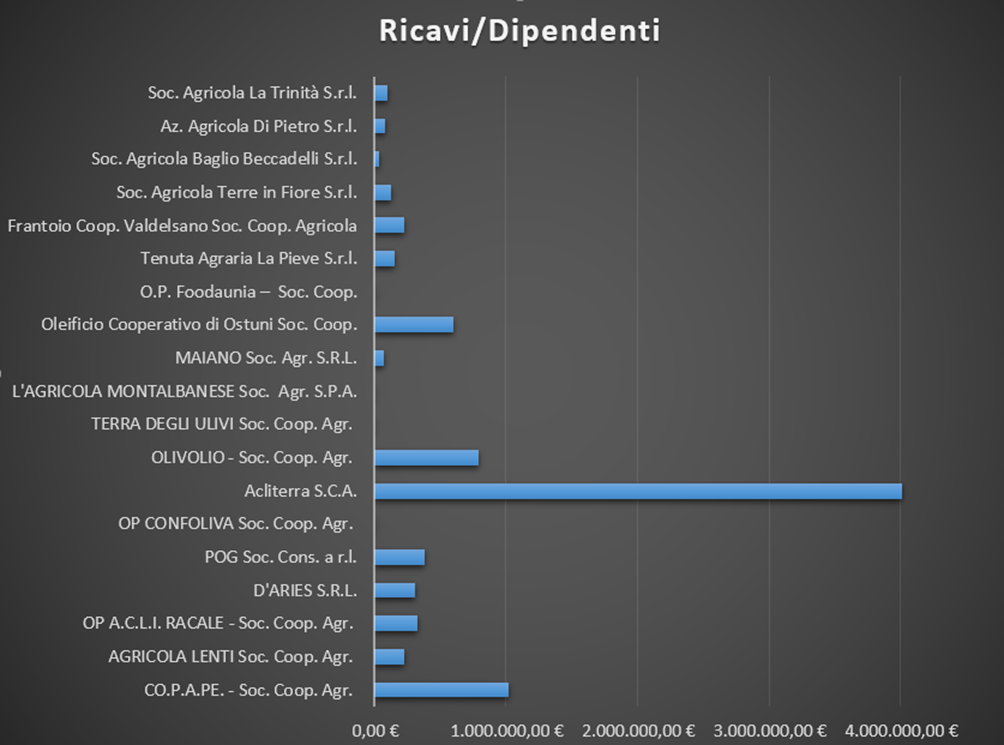

Il fatturato complessivo delle venti principali realtà considerate si attesta a circa 84,8 milioni di euro, una cifra che, se confrontata con i miliardi di euro generati dalle aziende del Codice Ateco 104110 (trasformazione e commercio di olio), appare decisamente contenuta. Questo divario sottolinea ancora una volta la natura strutturalmente debole della fase primaria della filiera, che è altamente dipendente dalle condizioni climatiche, dalla frammentazione fondiaria e da un tessuto produttivo composto in gran parte da cooperative e piccole società agricole. Non a caso, molte delle imprese in elenco hanno natura cooperativa, a dimostrazione di come l’associazionismo sia spesso l’unico strumento per competere e garantire la sopravvivenza economica dei piccoli produttori. A livello di classifica, la Società Agricola Distribuzioni Centro Italia S.r.l. con sede a Roma emerge come la prima per ricavi, con oltre 10,4 milioni di euro, pari al 4,76% del fatturato complessivo del settore. La sua posizione testimonia l’importanza crescente delle realtà organizzate in forma societaria e non soltanto cooperativa, capaci di aggregare volumi di produzione significativi. Al secondo posto si colloca la Cooperativa Produttori Agricoli di Pezze di Greco (Brindisi), con 8,18 milioni di ricavi, seguita da Agricola Lenti di Catanzaro con 7,48 milioni. Queste realtà meridionali evidenziano come Puglia e Calabria restino pilastri fondamentali della produzione olivicola nazionale, contribuendo in misura rilevante al tessuto economico locale.

Tuttavia, se si sposta lo sguardo dalla dimensione dei ricavi a quella della produttività per dipendente, emergono considerazioni interessanti. L’Associazione Provinciale Fra Produttori di Olive Acliterra di Brindisi si distingue per una produttività straordinaria: con un solo dipendente ufficialmente registrato, raggiunge oltre 4 milioni di euro di ricavi per addetto. È evidente che si tratta di un dato distorto dall’assetto organizzativo della cooperativa, che si avvale del contributo dei soci senza contabilizzarli come dipendenti, ma resta significativo perché dimostra l’efficienza che può derivare da una rete di produttori associati. Al contrario, aziende come la Società Agricola Baglio Beccadelli di Palermo, con 96 dipendenti e poco meno di 2,9 milioni di euro di ricavi, mostrano un fatturato per addetto molto basso, appena 29.000 euro, indice di strutture fortemente labour intensive e di un ritorno economico modesto. Dal punto di vista territoriale, i dati confermano la forte concentrazione nel Mezzogiorno. La Puglia domina con numerose presenze tra Brindisi, Lecce, Foggia e Barletta-Andria-Trani, mentre la Calabria, con aziende come Agricola Lenti e Olivolio, conferma il suo ruolo chiave nella produzione di olive da olio. La Sicilia compare con realtà di Trapani e Palermo, mentre la Toscana porta in classifica alcune società agricole e cooperative delle province di Firenze, Arezzo e Siena. Questa distribuzione geografica riflette sia la tradizione secolare dell’olivicoltura in queste aree, sia la rilevanza delle condizioni pedoclimatiche che ne fanno territori particolarmente vocati. L’unica eccezione settentrionale è rappresentata dalla POG Società Consortile di Verona, che testimonia la crescita, seppur marginale, dell’olivicoltura anche in aree meno tradizionali.

Un altro aspetto centrale riguarda la concentrazione del mercato. Le prime cinque aziende da sole totalizzano circa il 16,35% del settore, mentre le prime dieci arrivano a poco meno del 25%. Questo significa che la parte restante è altamente frammentata tra piccole realtà che, pur generando fatturati modesti, svolgono un ruolo cruciale per il mantenimento della biodiversità, la tutela del paesaggio e la salvaguardia di pratiche agricole tradizionali. La percentuale complessiva rappresentata da queste venti aziende, pari al 38,6% del totale di settore, suggerisce che esiste un’ampia base produttiva distribuita su centinaia di piccole imprese che non raggiungono soglie significative di fatturato. Dal punto di vista economico, la media dei ricavi per dipendente tra le imprese che hanno fornito dati è pari a circa 243.000 euro, ma si tratta di una media poco rappresentativa a causa delle forti disparità. Alcune realtà superano abbondantemente il milione per addetto, come la già citata Acliterra o la Cooperativa Produttori Agricoli di Pezze di Greco, mentre altre faticano a superare i 100.000 euro, come la Società Agricola Terre in Fiore o l’Azienda Agricola di Pietro di Barletta-Andria-Trani. Questa polarizzazione segnala che il settore è caratterizzato da modelli organizzativi molto diversi: cooperative che aggregano produttori e sfruttano economie di scala, accanto a imprese familiari che gestiscono direttamente piccoli appezzamenti.

La natura cooperativa di molte imprese merita una riflessione. Le cooperative agricole, infatti, hanno storicamente svolto la funzione di garantire sbocchi di mercato ai piccoli produttori, di fornire servizi comuni e di rafforzare il potere contrattuale. Tuttavia, i dati dimostrano che non tutte le cooperative riescono a esprimere elevati livelli di efficienza. Alcune, come l’Oleificio Cooperativo di Ostuni o il Frantoio Cooperativo Valdelsano, si collocano su livelli intermedi, con ricavi per dipendente intorno ai 200-600 mila euro. Altre, invece, come la già citata Baglio Beccadelli, mostrano difficoltà a tradurre la massa di lavoro impiegata in ritorni economici proporzionati. La distanza rispetto al comparto industriale della trasformazione dell’olio, rappresentato dal Codice Ateco 104110, è lampante. Lì, i ricavi medi per dipendente superano facilmente i 2-3 milioni di euro e in alcuni casi raggiungono punte superiori ai 10 milioni, grazie all’integrazione verticale, alla distribuzione internazionale e al marketing dei brand. Qui, invece, si rimane su valori spesso di due ordini di grandezza inferiori, con aziende che operano principalmente sul mercato locale o regionale. Questo conferma l’asimmetria tipica della filiera: i produttori primari sopportano gran parte dei rischi e dei costi, ma catturano solo una frazione del valore generato a valle. Un’ulteriore osservazione riguarda la fragilità strutturale del comparto. Molte aziende non dichiarano dati sui dipendenti, segno che spesso si tratta di strutture molto piccole, basate sul lavoro familiare o stagionale. Inoltre, il fatto che il fatturato complessivo delle prime venti aziende rappresenti meno del 40% del totale indica che il resto è disperso in una miriade di micro-imprese. Questa frammentazione rende difficile l’innovazione tecnologica, la penetrazione nei mercati esteri e la capacità di resistere agli shock, come quelli legati al cambiamento climatico o alle fluttuazioni dei prezzi internazionali. In conclusione, i dati del 2024 relativi alle principali aziende con Codice Ateco 012600 restituiscono l’immagine di un settore fondamentale per la cultura e l’economia italiana, ma strutturalmente fragile. La coltivazione delle olive resta una attività legata al territorio, con forte valenza sociale e ambientale, ma con margini economici ridotti. Le imprese maggiori riescono a emergere grazie a modelli organizzativi più solidi, alla forma cooperativa e alla capacità di aggregare produttori, ma la maggioranza continua a muoversi su scala ridotta. Le sfide future saranno quindi quelle dell’aggregazione, dell’innovazione tecnologica e dell’integrazione più stretta con la trasformazione e la distribuzione, per consentire anche ai produttori primari di catturare una quota più significativa del valore generato lungo la filiera.

| Ragione sociale | Provincia | Ricavi | Dipendenti | Ricavi/Dipendenti | % Ricavi di Settore | |

| 1. | Soc. Agr. DISTRIBUZIONI CENTRO ITALIA S.R.L. | Roma | 10.455.788,00 € | n.d. | n.d. | 4,76 |

| 2. | CO.P.A.PE. – Soc. Coop. Agr. | Brindisi | 8.180.497,00 € | 8 | 1.022.562,13 € | 3,72 |

| 3. | AGRICOLA LENTI Soc. Coop. Agr. | Catanzaro | 7.484.212,00 € | 33 | 226.794,30 € | 3,40 |

| 4. | OP A.C.L.I. RACALE – Soc. Coop. Agr. | Lecce | 5.172.099,00 € | 16 | 323.256,19 € | 2,35 |

| 5. | D’ARIES S.R.L. | Foggia | 4.653.126,00 € | 15 | 310.208,40 € | 2,12 |

| 6. | POG Soc. Cons. a r.l. | Verona | 4.580.672,00 € | 12 | 381.722,67 € | 2,08 |

| 7. | OP CONFOLIVA Soc. Coop. Agr. | Livorno | 4.279.043,00 € | n.d. | n.d. | 1,95 |

| 8. | Acliterra S.C.A. | Brindisi | 4.011.598,00 € | 1 | 4.011.598,00 € | 1,82 |

| 9. | OLIVOLIO – Soc. Coop. Agr. | Reggio di Calabria | 3.937.581,00 € | 5 | 787.516,20 € | 1,79 |

| 10. | TERRA DEGLI ULIVI Soc. Coop. Agr. | Trapani | 3.400.505,00 € | 0 | n.d. | 1,55 |

| 11. | L’AGRICOLA MONTALBANESE Soc. Agr. S.P.A. | Brindisi | 3.255.787,00 € | n.d. | n.d. | 1,48 |

| 12. | MAIANO Soc. Agr. S.R.L. | Firenze | 3.011.703,00 € | 43 | 70.039,60 € | 1,37 |

| 13. | Oleificio Cooperativo di Ostuni Soc. Coop. | Brindisi | 2.982.622,00 € | 5 | 596.524,40 € | 1,36 |

| 14. | O.P. Foodaunia – Soc. Coop. | Foggia | 2.950.366,00 € | 0 | n.d. | 1,34 |

| 15. | Tenuta Agraria La Pieve S.r.l. | Arezzo | 2.874.834,00 € | 19 | 151.307,05 € | 1,31 |

| 16. | Frantoio Coop. Valdelsano Soc. Coop. Agricola | Siena | 2.867.187,00 € | 13 | 220.552,85 € | 1,30 |

| 17. | Soc. Agricola Terre in Fiore S.r.l. | Trapani | 2.833.026,00 € | 22 | 128.773,91 € | 1,29 |

| 18. | Soc. Agricola Baglio Beccadelli S.r.l. | Palermo | 2.824.312,00 € | 96 | 29.419,92 € | 1,28 |

| 19. | Az. Agricola Di Pietro S.r.l. | Barletta-Andria-Trani | 2.752.642,00 € | 35 | 78.646,91 € | 1,25 |

| 20. | Soc. Agricola La Trinità S.r.l. | Viterbo | 2.340.777,00 € | 24 | 97.532,38 € | 1,06 |

Rafforzare la produzione agricola e superare la frammentazione

L’analisi delle implicazioni di politica economica e sviluppo dei mercati per il settore olivicolo-oleario italiano deve partire dalla consapevolezza che ci troviamo di fronte a una filiera bifronte: da un lato la produzione agricola primaria, caratterizzata da frammentazione, ridotta produttività e forte vulnerabilità climatica, dall’altro la trasformazione industriale, capace di concentrare valore, esportare e generare economie di scala. Questa asimmetria, descritta anche nei dati che mostrano il divario tra i codici Ateco 012600 e 104110, ha conseguenze significative sulle strategie di politica economica e sulle prospettive di sviluppo dei mercati, soprattutto in un contesto di prezzi in forte crescita e consumi interni in calo . Sul piano delle politiche pubbliche, la prima implicazione riguarda la necessità di sostenere la base agricola attraverso strumenti che vadano oltre i sussidi tradizionali della PAC. La frammentazione fondiaria, con il 42% delle imprese sotto i due ettari, rappresenta un ostacolo enorme alla competitività. Qui la politica deve incentivare forme di aggregazione, favorendo cooperative e organizzazioni di produttori in grado di concentrare l’offerta e dialogare con l’industria e la distribuzione. Le nuove tecnologie possono svolgere un ruolo chiave: piattaforme digitali per la tracciabilità, blockchain per la certificazione delle origini e strumenti di e-commerce diretti possono consentire anche ai piccoli di raggiungere mercati più ampi senza passare da intermediari che comprimono i margini. L’innovazione tecnologica, infatti, rappresenta uno dei terreni più promettenti per lo sviluppo del settore. L’agricoltura di precisione applicata agli uliveti, con droni, sensori e sistemi di monitoraggio satellitare, può ottimizzare l’uso di acqua e fertilizzanti, riducendo i costi e aumentando le rese, aspetto cruciale in un contesto di siccità crescente. Allo stesso modo, l’intelligenza artificiale applicata all’analisi dei dati climatici e pedologici può supportare decisioni più mirate, migliorando la resilienza delle colture. Tuttavia, per adottare queste tecnologie serve capitale e competenze che i piccoli produttori spesso non possiedono: qui le politiche devono prevedere incentivi fiscali, programmi di formazione e strumenti di credito agevolato. Dal lato dei mercati, le nuove tecnologie possono sostenere anche la fase di trasformazione e distribuzione. Già oggi molte aziende olearie italiane sfruttano piattaforme digitali per il marketing internazionale, puntando su storytelling, qualità certificata e brand Made in Italy. Tuttavia, la sfida è ampliare questi strumenti ai produttori agricoli, per ridurre la dipendenza dal canale industriale. Ciò significa promuovere modelli di filiera corta, favorendo la vendita diretta e l’internazionalizzazione delle cooperative agricole, non solo delle grandi industrie. Un altro punto centrale riguarda la sostenibilità ambientale, che sta diventando sempre più un fattore competitivo. I consumatori, soprattutto nei mercati del Nord Europa e del Nord America, premiano produzioni certificate come biologiche, a basso impatto ambientale e socialmente responsabili. Le politiche economiche devono quindi accompagnare il settore in questa transizione, incentivando pratiche agricole sostenibili, la conversione al biologico e l’adozione di sistemi di gestione integrata delle risorse. Le tecnologie di monitoraggio del carbon footprint e le certificazioni digitali della sostenibilità potrebbero diventare strumenti di mercato cruciali. L’aumento dei prezzi degli ultimi anni ha avuto un impatto importante sui consumi interni, con una riduzione stimata del 40% in alcuni segmenti della popolazione. Questa dinamica apre una riflessione di politica economica: come garantire l’accessibilità a un bene considerato essenziale per la dieta mediterranea e parte del patrimonio culturale italiano? Una possibile risposta è differenziare l’offerta: da un lato oli premium destinati all’export e alle fasce di consumatori ad alto reddito, dall’altro linee più accessibili sostenute anche da politiche di calmierazione dei prezzi o da incentivi fiscali. La sfida sarà evitare che l’olio extravergine diventi un bene di lusso in patria, mentre resta competitivo all’estero. Sul piano internazionale, l’Italia si trova in una posizione delicata. È insieme secondo produttore e secondo esportatore, ma anche primo importatore mondiale di olio d’oliva. Questa dipendenza dalle importazioni, in particolare da Spagna e Grecia, indebolisce la sovranità alimentare e crea vulnerabilità in caso di shock produttivi nei paesi partner. Una politica di medio-lungo termine dovrebbe quindi puntare a rafforzare la capacità produttiva interna, anche attraverso il recupero di superfici abbandonate, la valorizzazione delle cultivar autoctone resistenti e la promozione di investimenti in aree finora marginali per l’olivicoltura, come alcune zone del Nord Italia. La politica industriale, dal canto suo, deve continuare a sostenere le grandi aziende del Codice Ateco 104110, che rappresentano il motore dell’export e l’immagine del Made in Italy nel mondo. Tuttavia, la sfida è collegare più strettamente queste imprese alla base agricola nazionale, riducendo il ricorso all’importazione di olio sfuso da altri paesi. In questo senso, potrebbero essere utili accordi di filiera, contratti pluriennali e incentivi per l’approvvigionamento interno, in modo da distribuire in modo più equo il valore lungo la catena. Le nuove tecnologie possono supportare questa integrazione: piattaforme digitali di matching tra domanda industriale e offerta agricola, sistemi di certificazione immediata delle forniture, strumenti di smart contract basati su blockchain possono rendere più trasparente e sicura la relazione tra agricoltori e industrie, garantendo prezzi più equi e stabilità nei rapporti commerciali. Infine, un’ultima riflessione riguarda l’internazionalizzazione. L’export italiano resta fortemente dipendente da pochi mercati chiave, in particolare Stati Uniti e Germania. Le politiche di sviluppo dovrebbero incoraggiare la diversificazione, puntando su aree emergenti come Asia orientale, Medio Oriente e America Latina, dove la domanda di prodotti salutistici e di qualità è in crescita. Anche qui, le nuove tecnologie possono facilitare l’accesso a questi mercati: piattaforme digitali multilingue, logistica intelligente e sistemi di e-commerce globale permettono anche a cooperative e PMI di superare le barriere tradizionali all’internazionalizzazione. In conclusione, le implicazioni di politica economica e sviluppo dei mercati per il settore olivicolo italiano ruotano attorno a tre assi fondamentali: rafforzare la produzione agricola riducendo frammentazione e vulnerabilità, sostenere la trasformazione industriale mantenendo però legami forti con la base produttiva interna, e sfruttare le nuove tecnologie per rendere la filiera più trasparente, sostenibile e competitiva a livello globale. Solo così sarà possibile trasformare le difficoltà attuali – prezzi alti, consumi interni in calo, dipendenza dalle importazioni – in opportunità di crescita solida e duratura.

Conclusioni

Le analisi condotte evidenziano come la filiera olivicola-olearia italiana si trovi oggi in una posizione ambivalente, sospesa tra una forte centralità internazionale e fragilità strutturali interne. L’Italia resta un punto di riferimento globale per qualità, tradizione e immagine del prodotto, ma le difficoltà produttive, i rincari dei prezzi e la riduzione dei consumi domestici pongono sfide rilevanti. La dipendenza dalle importazioni, soprattutto dalla Spagna e dalla Grecia, rende il sistema vulnerabile a shock esterni, limitando la sovranità alimentare e accentuando la natura duale del comparto: da un lato la coltivazione, frammentata e poco redditizia, dall’altro l’industria di trasformazione, concentrata e capace di valorizzare il brand Made in Italy. Le prospettive future richiedono dunque politiche mirate e coordinate. Sul fronte agricolo, occorre incentivare l’aggregazione dei produttori, l’innovazione tecnologica e la resilienza climatica, così da aumentare la produttività e ridurre la frammentazione che penalizza la competitività. L’adozione di strumenti digitali, blockchain per la tracciabilità e agricoltura di precisione può rappresentare un fattore chiave per colmare il divario con altri grandi produttori europei. Parallelamente, la politica industriale deve rafforzare i legami tra trasformazione e produzione nazionale, promuovendo accordi di filiera e investimenti comuni. Dal punto di vista dei mercati, l’Italia deve affrontare la contrazione della domanda interna senza compromettere l’accessibilità dell’olio extravergine per i consumatori. Differenziare l’offerta e puntare su mercati emergenti a livello internazionale costituisce un passaggio strategico per mantenere la leadership globale. In questo quadro, sostenibilità e certificazioni di qualità restano leve decisive per intercettare le nuove preferenze dei consumatori. In sintesi, solo un equilibrio tra valorizzazione internazionale, rafforzamento della base agricola e innovazione tecnologica potrà trasformare le attuali difficoltà in opportunità di sviluppo duraturo, consolidando il ruolo dell’Italia come cuore pulsante dell’olivicoltura mondiale.

Fonte: Mediobanca, AIDA.

Link: https://www.areastudimediobanca.com/it/product/28032?check_logged_in=1&id=28032&download=true