27 Ottobre 2025

Le aziende sostenute dai fondi corrono più veloci: attivo patrimoniale +82% contro il 14% delle non partecipate

Negli ultimi vent’anni, il private equity si è affermato come uno dei motori più dinamici della crescita industriale italiana, trasformando il volto delle medie imprese e contribuendo in modo concreto al rafforzamento del tessuto produttivo nazionale. In un contesto economico caratterizzato da volatilità, transizione digitale e sfide globali sempre più complesse, i fondi di investimento hanno saputo offrire non solo risorse finanziarie, ma anche competenze manageriali e visione strategica, diventando partner attivi dei processi di sviluppo aziendale. I risultati dello studio condotto da Mediobanca, LIUC Business School e AIFI lo confermano con chiarezza: le imprese partecipate da fondi di private equity registrano una crescita del fatturato del 25% nei due anni successivi all’investimento, contro il 9% delle non partecipate, e un incremento dell’occupazione del 17,6%. Ancora più significativo è l’aumento dell’attivo patrimoniale, cresciuto dell’82% rispetto al 14% delle aziende non partecipate, a testimonianza di un rafforzamento strutturale e di una maggiore capacità di investimento. L’analisi, basata su un campione di oltre 300 imprese partecipate e 650 di controllo, dimostra che il private equity agisce come un acceleratore di crescita sostenibile, capace di migliorare governance, internazionalizzazione e competitività. Le aziende oggetto di investimento, pur partendo da una solida base economico-finanziaria, beneficiano dell’apporto di capitali e know-how, che ne potenzia le performance senza compromettere l’equilibrio patrimoniale. In Italia, il modello prevalente si distingue per un approccio prudente e collaborativo, dove il fondo agisce come alleato industriale più che come semplice finanziatore. In un momento in cui il sistema produttivo nazionale è chiamato ad affrontare sfide cruciali — dalla digitalizzazione alla sostenibilità — il private equity rappresenta una leva fondamentale per accompagnare le imprese verso una crescita solida, innovativa e duratura.

Le imprese partecipate da fondi crescono attivo patrimoniale dell’82% contro il 14% delle non partecipate.Nel cuore dell’economia italiana, tra le aziende che costituiscono l’ossatura della manifattura nazionale, si muove da vent’anni un attore discreto ma determinante: il private equity. Una ricerca condotta da Mediobanca, LIUC Business School e AIFI racconta, con l’aiuto dei numeri, come questo strumento finanziario abbia contribuito a trasformare il volto delle medie imprese italiane, spingendole verso una crescita più strutturata, una governance più moderna e una maggiore apertura ai mercati internazionali. L’indagine, intitolata Private Equity e Mid Cap: vent’anni di storia, copre un arco temporale che va dal 2001 al 2021 e offre per la prima volta una visione di lungo periodo sull’impatto del private equity in Italia. Basata sull’incrocio dei database di Mediobanca e del Private Equity Monitor, la ricerca prende in esame 319 imprese che hanno ricevuto investimenti da fondi di private equity e le confronta con un campione di 659 aziende simili ma non partecipate. Il risultato è una fotografia nitida di come il capitale di rischio, quando si sposa con la capacità imprenditoriale, possa diventare una leva di crescita reale. Le imprese analizzate sono le tipiche medie aziende italiane: tra 50 e 499 dipendenti, un fatturato tra 19 e 415 milioni di euro e proprietà indipendente. Un universo che da sempre costituisce la spina dorsale del tessuto produttivo nazionale, ma che oggi è chiamato a fronteggiare sfide complesse: transizione digitale, sostenibilità, competizione globale e passaggi generazionali. È qui che il private equity entra in gioco come partner industriale più che finanziario, capace di offrire non solo capitali, ma anche competenze gestionali e una rete di relazioni strategiche.

Chi investe e dove. Il 70% delle operazioni analizzate è stato condotto da operatori italiani, ma negli ultimi anni cresce la presenza di investitori stranieri, segno di una maggiore attrattività del mercato nazionale. Geograficamente, il baricentro resta nel Nord Italia, con Lombardia, Emilia-Romagna, Veneto e Piemonte a fare da poli principali. I settori più coinvolti sono quelli dei prodotti industriali (45%), dei beni di consumo (25%) e del food & beverage (15%), i comparti che incarnano la tradizione manifatturiera e l’eccellenza del made in Italy. Le aziende partecipate dai fondi sono mediamente solide già prima dell’ingresso dell’investitore: fatturato medio di 53 milioni, marginalità operativa del 12,7% e un indebitamento molto contenuto. Quasi la metà del loro giro d’affari proviene dall’estero, un dato che conferma la naturale vocazione internazionale delle mid cap italiane.

Un’accelerazione visibile nei numeri. I risultati post-investimento parlano chiaro. Nei due anni successivi all’ingresso del fondo, il fatturato medio delle imprese partecipate cresce del 25%, contro un modesto +9% delle aziende non partecipate. L’occupazione aumenta del 17,6% rispetto all’1,3% del gruppo di controllo, mentre il totale attivo — cioè la dimensione patrimoniale dell’impresa — balza dell’82% a fronte del 14% delle altre. È la dimostrazione che il private equity in Italia non si limita a finanziare, ma contribuisce a far crescere la struttura produttiva e a creare posti di lavoro. Non tutti gli indicatori però mostrano lo stesso slancio. I margini operativi e la produttività rimangono stabili, segno che gli effetti del private equity si concentrano inizialmente sulla crescita dimensionale e sugli investimenti, più che sull’efficienza immediata. Anche l’indebitamento aumenta, come è fisiologico nelle operazioni di leveraged buy-out, ma resta sotto controllo: il rapporto medio tra posizione finanziaria netta ed EBITDA è di 2,4x, ben al di sotto della soglia di rischio.

La prova statistica. Per misurare con precisione l’impatto del private equity, i ricercatori hanno condotto un’analisi econometrica basata su regressioni lineari. Il risultato conferma quanto emerso dai dati descrittivi: le imprese partecipate crescono mediamente del 16,5% in più in termini di fatturato rispetto al campione di controllo, e del 58% in più in termini di totale attivo. In altre parole, il capitale di rischio rappresenta un fattore di accelerazione della crescita. Curiosamente, le aziende più indebitate prima dell’investimento mostrano una crescita leggermente inferiore, a dimostrazione che la solidità finanziaria di partenza resta un elemento chiave per sfruttare appieno il supporto dei fondi. L’effetto positivo del private equity, infatti, si manifesta con maggiore intensità nelle imprese già dinamiche e ben gestite, dove l’apporto manageriale e finanziario può agire da moltiplicatore.

Un modello prudente ma efficace. Lo studio colloca l’esperienza italiana all’interno di un quadro internazionale più ampio. Rispetto ai Paesi anglosassoni, i fondi italiani fanno un uso più contenuto della leva finanziaria e preferiscono intervenire in partnership con imprenditori e famiglie, piuttosto che sostituirsi completamente alla proprietà. È un modello più collaborativo e di lungo periodo, in cui il fondo diventa un alleato nella crescita e nella riorganizzazione aziendale. Questo approccio prudente non limita i risultati: al contrario, rafforza la sostenibilità delle operazioni. Le aziende partecipate non mostrano segni di stress finanziario e continuano a investire in innovazione, capacità produttiva e capitale umano. Inoltre, l’apertura ai fondi contribuisce spesso a migliorare la governance e ad attrarre manager di livello, favorendo il passaggio da una gestione familiare a una più strutturata e meritocratica.

Internazionalizzazione e governance: le nuove frontiere. Nonostante la quota di export resti stabile dopo l’ingresso del fondo, il dato medio di quasi il 50% del fatturato estero indica che le imprese target sono già fortemente internazionalizzate. Il contributo del private equity, in questi casi, non è tanto nell’apertura di nuovi mercati quanto nel consolidamento delle posizioni già acquisite, nella diversificazione dei canali e nell’adozione di strategie più sofisticate di espansione. Il tema della governance emerge come uno degli ambiti più promettenti. L’ingresso di un investitore istituzionale impone maggiore trasparenza, disciplina finanziaria e pianificazione strategica. Questo porta le aziende a dotarsi di consigli di amministrazione più competenti, a separare ruoli gestionali e proprietari e a definire obiettivi di medio-lungo periodo misurabili. È un cambiamento culturale profondo, che spesso si traduce in una maggiore attrattività verso altri investitori e in un miglioramento complessivo della reputazione aziendale.

Un settore in crescita, ma ancora da consolidare. La ricerca segnala anche una tendenza strutturale: l’aumento della presenza di fondi esteri nel capitale delle imprese italiane. Se da un lato questo porta nuove competenze e capitali, dall’altro pone la sfida di rafforzare la capacità dei player nazionali di competere in un mercato sempre più globale. L’Italia, infatti, resta un terreno fertile per il private equity grazie al gran numero di medie imprese familiari, ma soffre ancora di un gap dimensionale nei fondi domestici rispetto ai colossi internazionali. Secondo gli autori dello studio, la prossima fase di sviluppo del settore passerà dalla capacità di allungare l’orizzonte temporale degli investimenti e di misurare gli effetti di lungo periodo, in particolare su produttività, redditività e sostenibilità. Si apre inoltre il tema della specializzazione dei fondi, dell’uso dell’M&A come leva di crescita e del ruolo del private equity nella transizione digitale ed energetica del sistema industriale italiano.

Vent’anni che hanno cambiato il volto delle Mid Cap. Il bilancio complessivo che emerge dal rapporto è positivo. In vent’anni, il private equity ha mostrato di poter essere un alleato strategico delle imprese italiane, capace di coniugare finanza e industria, tradizione e innovazione. Ha sostenuto la crescita di aziende solide, spesso familiari, aiutandole a superare la dimensione artigianale e ad affrontare mercati più competitivi. Non è un caso se le società partecipate dai fondi hanno registrato una crescita più rapida del fatturato, del patrimonio e dell’occupazione rispetto alle loro omologhe indipendenti. È la prova che, quando capitale e competenze si incontrano, il risultato non è solo un guadagno finanziario, ma un reale rafforzamento del tessuto produttivo del Paese. In un’epoca di trasformazioni epocali — tecnologiche, ambientali e demografiche — il private equity potrebbe continuare a giocare un ruolo chiave. Se saprà mantenere la sua vocazione industriale e la capacità di lavorare accanto agli imprenditori, resterà uno dei motori più solidi e silenziosi della competitività italiana. Vent’anni di storia lo dimostrano: dietro molte delle medie imprese che oggi crescono, innovano e si internazionalizzano, c’è spesso un fondo di private equity che ha creduto nel loro potenziale e le ha aiutate a trasformarlo in realtà.

Dati dell’AIFI relativi al private equity italiano

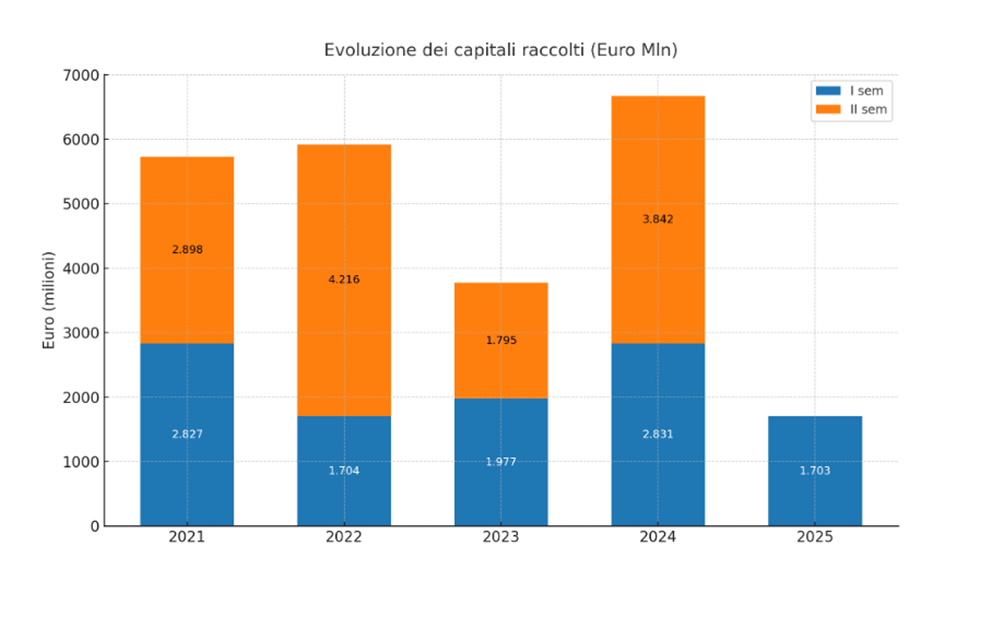

Il grafico in Figura 1 mostra l’evoluzione dei capitali raccolti nel private equity italiano dal 2021 al primo semestre del 2025, evidenziando un andamento altalenante ma complessivamente positivo fino al 2024, seguito da una marcata contrazione nel 2025. Dopo una raccolta di 5,7 miliardi nel 2021, il 2022 segna un picco con oltre 5,9 miliardi di euro, sostenuto da un secondo semestre particolarmente vivace (4,2 miliardi). Nel 2023 il totale scende a 3,8 miliardi, riflettendo un rallentamento del mercato, probabilmente legato al contesto macroeconomico e al rialzo dei tassi d’interesse che ha inciso sulle operazioni di fundraising. Il 2024 segna una ripresa significativa, con 6,7 miliardi di euro raccolti, grazie anche al ritorno di grandi investitori istituzionali e all’ottimismo verso i fondi italiani. Tuttavia, nel primo semestre 2025 si osserva un nuovo calo, con appena 1,7 miliardi di euro raccolti, segnale di un rallentamento generalizzato del mercato, in linea con le difficoltà globali nel reperire capitali per nuovi veicoli di investimento. In sintesi, la raccolta mostra una dinamica ciclica: dopo la forte espansione del biennio 2021-2022 e la ripresa del 2024, il 2025 evidenzia una fase di pausa. La tenuta del settore dipenderà dalla capacità dei gestori di attrarre nuovi capitali in un contesto ancora incerto, ma con fondamentali industriali solidi (Figura 1).

Figura 1. Private Equity: raccolta di capitali in calo nel 2025 dopo il picco record del 2024. Fonte: AIFI.

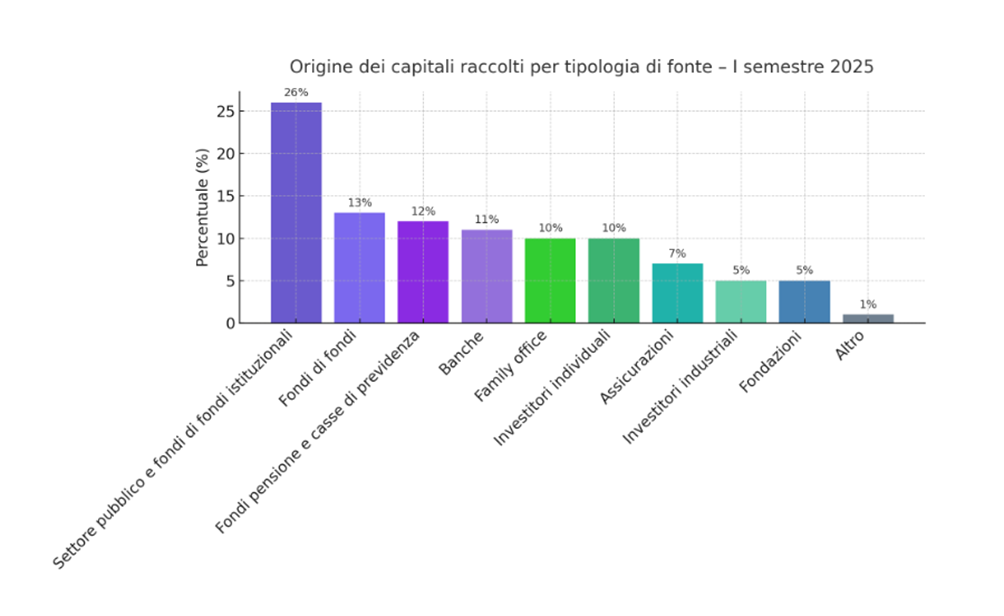

Nel primo semestre del 2025 la composizione delle fonti di capitale raccolto nel mercato del private equity italiano riflette una forte presenza istituzionale e pubblica. Il 26% dei fondi proviene da enti pubblici e fondi istituzionali, a conferma del ruolo centrale delle iniziative di sostegno pubblico e della cooperazione con fondi sovranazionali e veicoli di investimento partecipati dallo Stato. Seguono i fondi di fonti e i fondi pensione con il 13% e il 12%, che rappresentano investitori di lungo periodo alla ricerca di rendimenti stabili e diversificati. Il contributo del settore bancario rimane rilevante (11%), mentre family office e investitori individuali — entrambi al 10% — testimoniano una crescente partecipazione di capitali privati e patrimoniali. Più marginale il ruolo delle assicurazioni (7%) e degli investitori industriali (5%), che mantengono un profilo selettivo, concentrandosi su operazioni legate ai propri settori di attività. Le fondazioni (5%) e la categoria “altro” (1%) completano il quadro, indicando una minore ma comunque significativa varietà di fonti. Nel complesso, la raccolta del 2025 evidenzia un mercato ancora fortemente trainato da soggetti istituzionali, ma con una diversificazione in crescita verso investitori privati, segnale di un ecosistema del private equity italiano sempre più maturo e integrato con capitali differenti (Figura 2).

Figura 2. Nel 2025 il 26% dei capitali del private equity arriva da fondi pubblici e istituzionali.

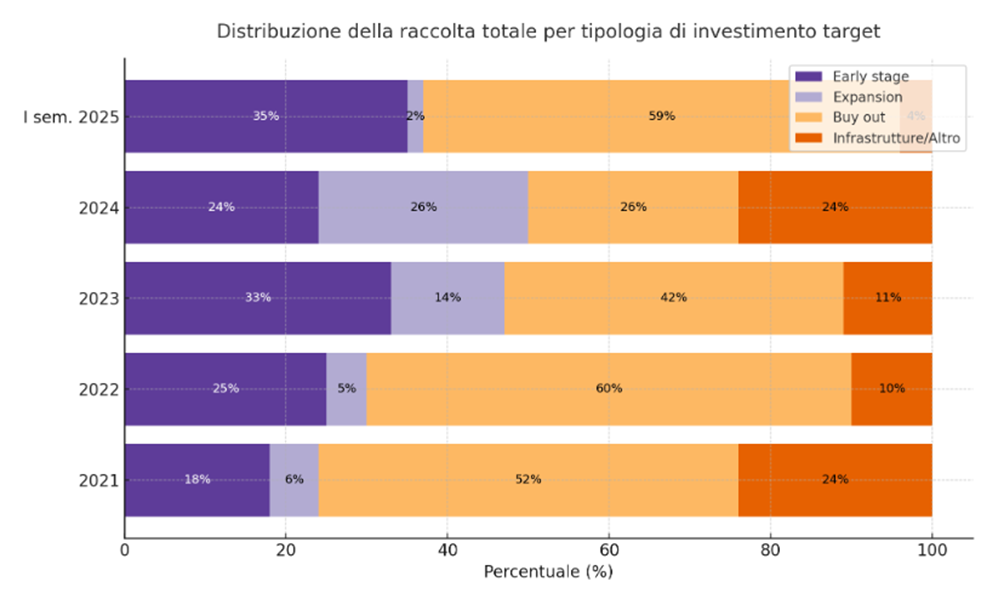

Nel periodo 2021–primo semestre 2025, la distribuzione della raccolta per tipologia di investimento target nel private equity italiano mostra una notevole variabilità, ma con alcune tendenze strutturali evidenti. I dati indicano che la categoria buy out resta predominante, pur con oscillazioni significative: rappresenta oltre la metà del totale nel 2021 (52%) e raggiunge il 60% nel 2022, prima di scendere al 42% nel 2023 e tornare al 59% nel 2025. Ciò suggerisce che, nonostante la crescente attenzione verso investimenti in fase iniziale, il mercato italiano rimane fortemente orientato verso operazioni di acquisizione e consolidamento. L’early stage — che comprende gli investimenti in startup e imprese innovative — mostra un andamento in crescita costante: dal 18% nel 2021 al 35% nel primo semestre 2025, segnale di un interesse crescente per l’innovazione e le nuove tecnologie. L’expansion capital, invece, oscilla fortemente, passando dal 6% nel 2021 al picco del 26% nel 2024 per poi ridursi bruscamente al 2% nel 2025, riflettendo la maggiore prudenza degli investitori nel finanziare fasi di espansione in un contesto economico incerto. Infine, la componente infrastrutture e altri investimenti rimane marginale ma stabile (tra il 10% e il 24%), a testimonianza di un interesse costante verso progetti di lungo termine, pur senza rappresentare una quota significativa del totale (Figura 3).

Figura 3. Nel 2025 tornano protagonisti i buy out: cala l’expansion, cresce l’early stage.

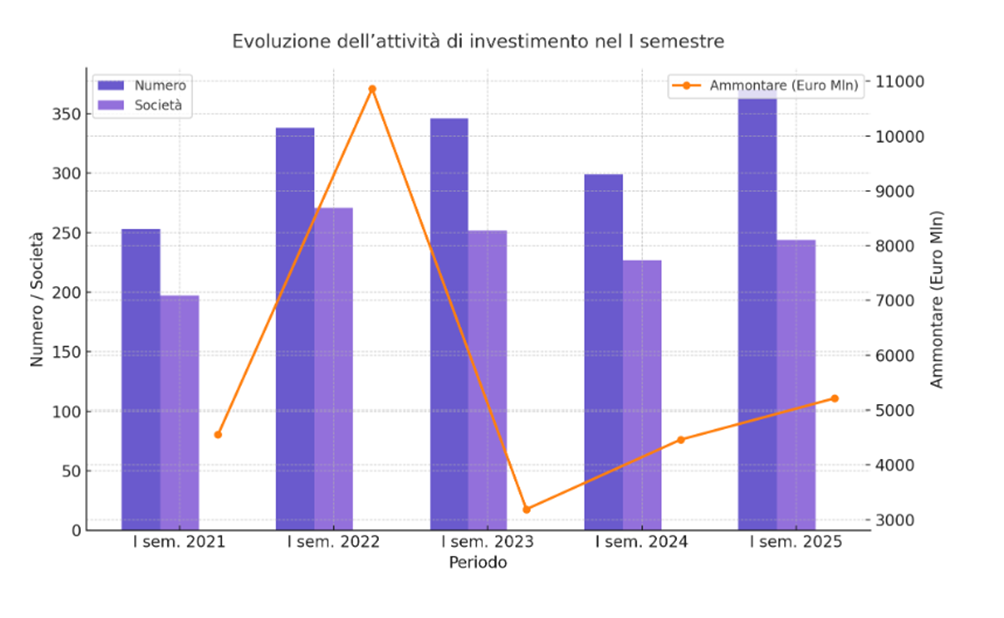

Nel periodo compreso tra il primo semestre 2021 e il primo semestre 2025, l’attività di investimento nel private equity italiano mostra un andamento caratterizzato da forti oscillazioni. Dopo un avvio moderato nel 2021, con 253 operazioni e un ammontare complessivo di 4,5 miliardi di euro, il 2022 segna un picco eccezionale: 338 operazioni, 271 società coinvolte e oltre 10,8 miliardi di euro investiti, trainati da grandi deal e da una congiuntura finanziaria favorevole. Nel 2023 si osserva un deciso rallentamento, con la discesa dell’ammontare investito a 3,2 miliardi nonostante il numero di operazioni resti elevato (346), segno di una frammentazione in operazioni di minore entità. Nel 2024 l’attività torna a crescere moderatamente, con 4,5 miliardi di euro e un livello di operatività più stabile. Il 2025 conferma la ripresa, raggiungendo 5,2 miliardi di euro investiti, 370 operazioni e 244 società coinvolte. Nel complesso, i dati indicano una resilienza del mercato italiano del private equity, capace di adattarsi a fasi macroeconomiche altalenanti. L’andamento del 2025 suggerisce una rinnovata fiducia degli investitori, probabilmente favorita da prospettive più solide di crescita e da un ritorno di interesse verso operazioni di media dimensione (Figura 4).

Figura 4. Nel 2025 riparte il private equity: investimenti a 5,2 miliardi e 370 operazioni nel semestre

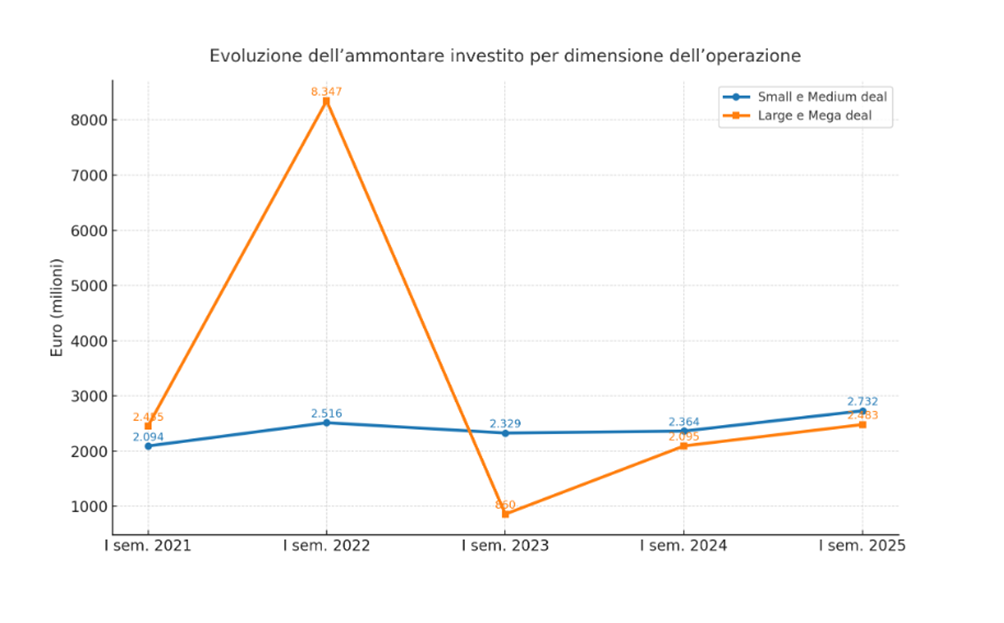

L’analisi dell’evoluzione dell’ammontare investito nel private equity per dimensione dell’operazione tra il 2021 e il primo semestre 2025 mette in luce una forte volatilità, in particolare per i large e mega deal. Nel 2021, gli investimenti di piccola e media dimensione (2,1 miliardi di euro) risultano sostanzialmente allineati ai grandi deal (2,5 miliardi). Tuttavia, nel 2022 si registra un balzo eccezionale dei large e mega deal, che raggiungono 8,3 miliardi di euro, segnale di un anno caratterizzato da operazioni straordinarie di grande scala e da una forte disponibilità di capitale sul mercato. Il 2023 segna invece un drastico ridimensionamento: i grandi deal scendono a soli 860 milioni, mentre le operazioni di dimensione medio-piccola restano stabili sopra i 2,3 miliardi, confermando la resilienza del segmento più diffuso del tessuto industriale italiano. Nel 2024 e nel 2025 si osserva una graduale ripresa dei grandi investimenti (oltre 2 miliardi nel 2025), ma senza tornare ai livelli eccezionali del 2022. Nel complesso, i dati mostrano che il mercato italiano del private equity si sta consolidando attorno a operazioni di taglio medio, più diffuse e sostenibili, mentre i grandi deal restano episodici e fortemente influenzati dalle condizioni macroeconomiche e dai grandi fondi internazionali (Figura 5).

Figura 5. Private equity: tornano gli investimenti di media dimensione, ma i mega deal restano un’eccezione

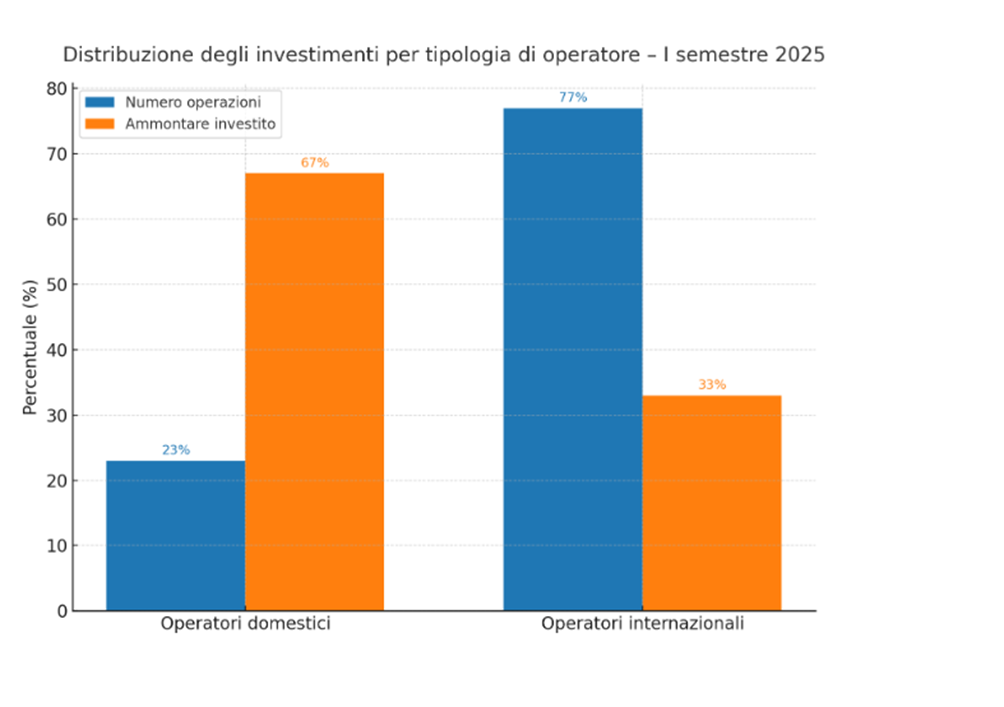

Nel primo semestre del 2025, il panorama degli investimenti nel private equity italiano mostra un’interessante dinamica tra operatori domestici e internazionali. Sebbene gli operatori internazionali rappresentino la maggioranza in termini di numero di operazioni (77%), sono i fondi domestici a detenere il primato in termini di ammontare investito, con il 67% del capitale complessivo. Questo evidenzia una crescente forza finanziaria dei gestori italiani, che realizzano meno operazioni ma di dimensioni mediamente più elevate. Gli investitori internazionali, invece, mantengono un ruolo molto attivo sul mercato italiano, contribuendo a oltre tre quarti delle transazioni, ma con un peso economico inferiore (33% dell’ammontare complessivo). Ciò suggerisce una strategia focalizzata su operazioni di minor scala o su segmenti specifici, come startup o imprese early stage, dove il capitale richiesto è più contenuto. Nel complesso, i dati confermano un’evoluzione positiva del settore domestico, che consolida la propria capacità di attrarre capitali e gestire investimenti rilevanti, pur in un contesto fortemente globalizzato. La combinazione di competenze locali e partecipazione internazionale rafforza ulteriormente l’ecosistema del private equity italiano, rendendolo sempre più competitivo e integrato con i mercati esteri (Figura 6).

Figura 6. Private equity 2025: meno operazioni ma più capitali dai fondi italiani, cresce il peso dei player esteri

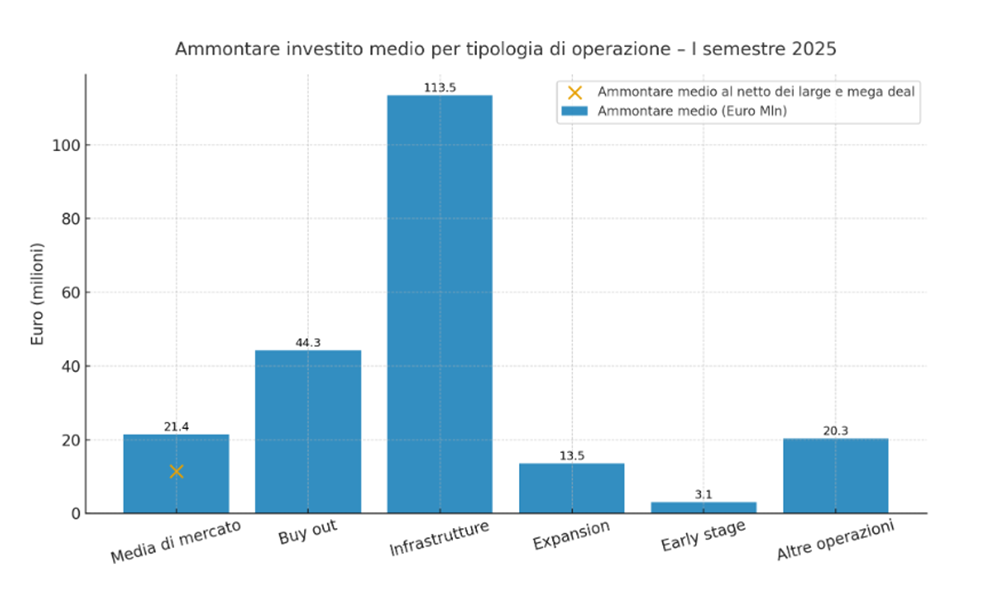

Nel primo semestre del 2025 l’ammontare investito medio nel private equity italiano evidenzia forti differenze tra le diverse tipologie di operazioni, a conferma della natura eterogenea del mercato. Il valore medio complessivo è di 21,4 milioni di euro, ma scende a 11,4 milioni se si escludono i large e mega deal, segno che la maggior parte delle operazioni si colloca in una fascia medio-piccola. Il segmento infrastrutture si distingue nettamente con un ammontare medio di 113,5 milioni di euro, risultando di gran lunga il più elevato. Questo riflette l’importanza crescente degli investimenti in energia, trasporti e digitalizzazione, settori sostenuti anche da capitali pubblici e fondi specializzati. I buy out seguono con 44,3 milioni, un dato consistente che conferma l’interesse verso operazioni di acquisizione e consolidamento aziendale. Le operazioni di expansion e early stage mostrano valori molto più contenuti, rispettivamente 13,5 e 3,1 milioni di euro, coerenti con il profilo di rischio e la dimensione più ridotta delle aziende coinvolte. Le altre operazioni, con 20,3 milioni, rappresentano una fascia intermedia del mercato. Nel complesso, i dati mostrano un sistema equilibrato, dove le operazioni di taglio medio restano prevalenti, ma con punte significative nei settori infrastrutturali che trainano l’ammontare complessivo (Figura 7).

Figura 7. Infrastrutture e buy out guidano gli investimenti: 113 milioni l’ammontare medio nel 2025.

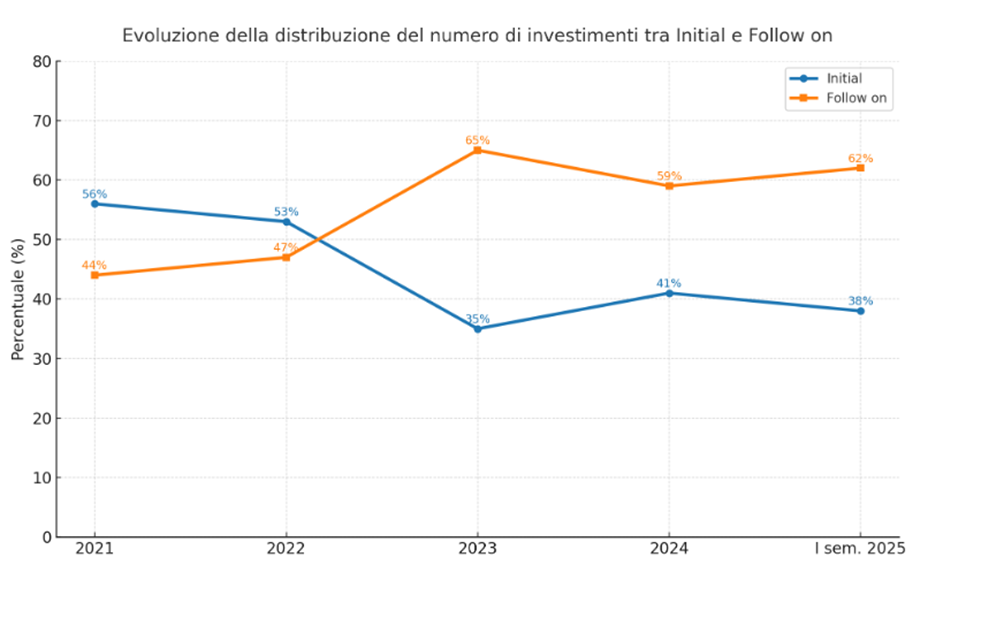

Nel periodo 2021–primo semestre 2025, la distribuzione del numero di investimenti tra initial e follow on mostra un chiaro cambiamento nella strategia degli operatori di private equity italiani. Nei primi anni del periodo analizzato prevalgono gli investimenti initial, pari al 56% nel 2021 e al 53% nel 2022, a testimonianza di un mercato orientato verso nuove acquisizioni e ampliamento del portafoglio. Dal 2023 in poi, la tendenza si inverte: i follow on, cioè gli investimenti aggiuntivi su società già presenti nei portafogli, diventano predominanti. Nel 2023 rappresentano il 65% del totale, seguiti dal 59% nel 2024 e dal 62% nel primo semestre 2025. Tale evoluzione riflette un approccio più prudente da parte dei fondi, che preferiscono consolidare le partecipazioni esistenti piuttosto che avviare nuove operazioni in un contesto di incertezza macroeconomica e di tassi d’interesse elevati. La riduzione degli investimenti initial (fino al 38% nel 2025) indica inoltre una maggiore attenzione alla gestione attiva del portafoglio, all’ottimizzazione delle risorse e alla creazione di valore nelle aziende già acquisite. In sintesi, il private equity italiano attraversa una fase di consolidamento, puntando su strategie di crescita interna e rafforzamento delle imprese partecipate (Figura 8).

Figura 8. Private equity più prudente: nel 2025 il 62% degli investimenti è follow on.

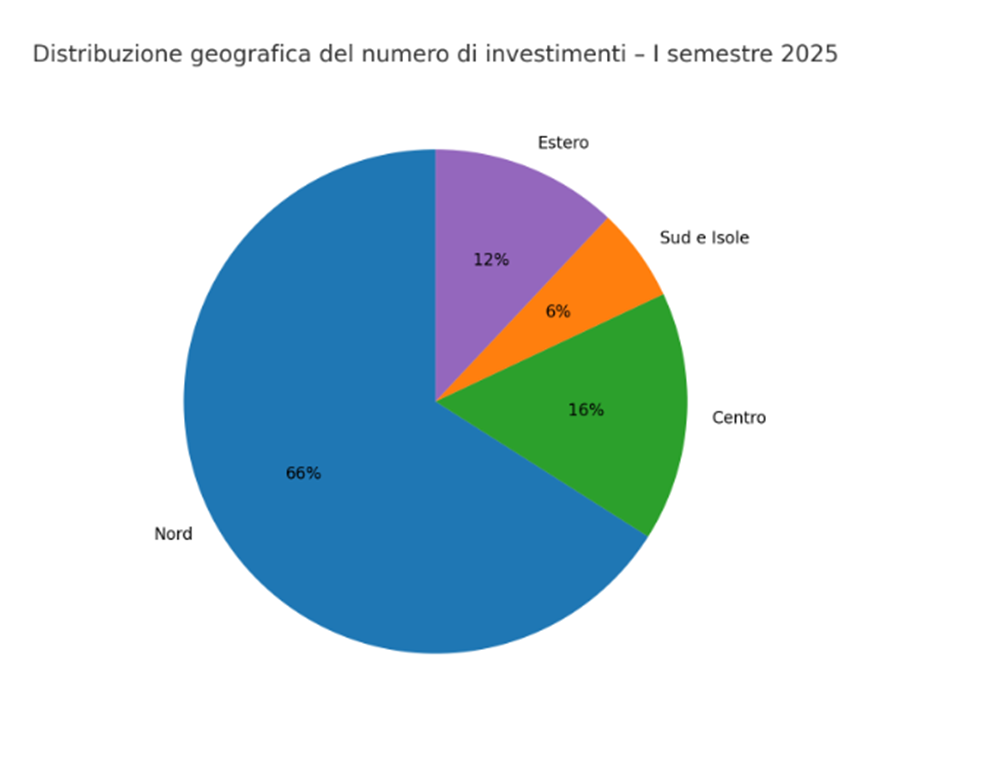

Nel primo semestre del 2025 la distribuzione geografica degli investimenti di private equity in Italia conferma la forte concentrazione nel Nord del Paese, che assorbe il 66% delle operazioni complessive. Questa predominanza è legata alla maggiore presenza di imprese di medie dimensioni, infrastrutture industriali e un ecosistema finanziario più sviluppato, che rendono l’area settentrionale il principale polo di attrazione per gli investitori. Il Centro Italia rappresenta il 16% del totale, un dato stabile rispetto agli anni precedenti, con una concentrazione di operazioni soprattutto in settori come servizi, tecnologia e moda. Il Sud e le Isole, invece, restano ancora marginali, con solo il 6% degli investimenti, evidenziando un divario strutturale nella capacità di attrarre capitali privati e nella disponibilità di target aziendali di dimensioni adeguate. A livello internazionale, il 12% degli investimenti è realizzato all’estero, segno di una crescente propensione dei fondi italiani a diversificare geograficamente i propri portafogli e a cogliere opportunità in mercati esteri più dinamici. Complessivamente, il quadro evidenzia un mercato del private equity ancora fortemente “nord-centrico”, ma con segnali di apertura verso nuove aree geografiche e strategie d’internazionalizzazione (Figura 9).

Figura 9. Il Nord resta leader del private equity: 66% degli investimenti nel primo semestre 2025

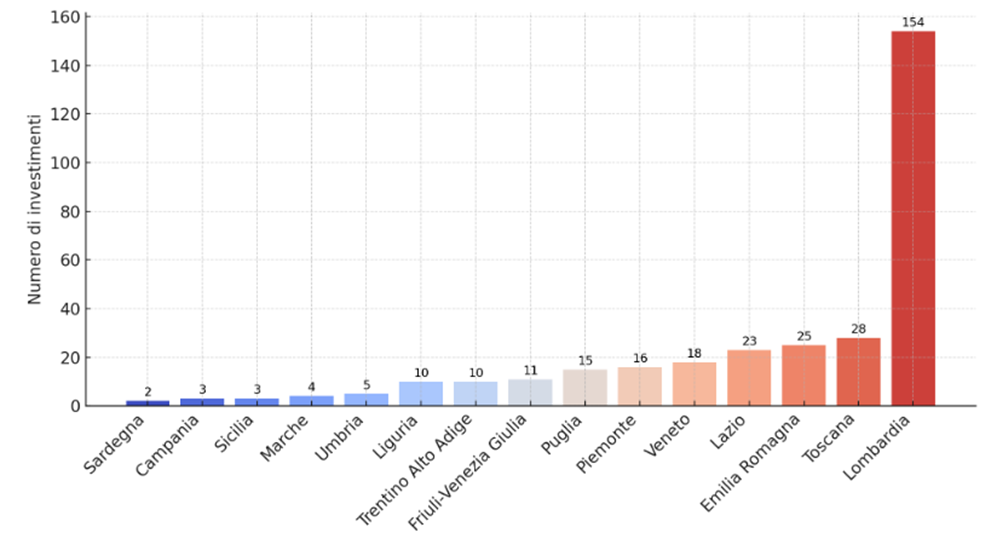

Nel primo semestre del 2025 la distribuzione regionale degli investimenti di private equity in Italia conferma una fortissima concentrazione geografica. La Lombardia domina nettamente la scena con 154 operazioni, rappresentando da sola oltre la metà del totale nazionale. Questo primato riflette la centralità economica e finanziaria della regione, dove si concentra la maggior parte delle sedi aziendali, dei fondi e delle opportunità di investimento. Al secondo posto si collocano Toscana (28 operazioni), Emilia-Romagna (25) e Lazio (23), che insieme costituiscono un blocco di regioni dinamiche e con una presenza consolidata di PMI innovative e imprese attrattive per i fondi di private equity. Il Veneto (18) e il Piemonte (16) seguono con valori rilevanti ma distanti dal baricentro lombardo. Nelle altre regioni, i numeri scendono sotto la doppia cifra: Puglia (15), Friuli-Venezia Giulia (11), Liguria e Trentino-Alto Adige (10 ciascuna) mostrano segnali di attività ma con un peso marginale rispetto al Nord. Il Mezzogiorno nel complesso rimane poco rappresentato: Umbria (5), Marche (4), Campania e Sicilia (3), Sardegna (2). Il quadro evidenzia una forte polarizzazione territoriale, dove il Nord catalizza la quasi totalità delle operazioni, mentre il Sud continua a mostrare difficoltà strutturali nell’attrarre capitali di rischio (Figura 10).

Figura 10. Private equity 2025: Lombardia regina degli investimenti con 154 operazioni, Sud ancora indietro.

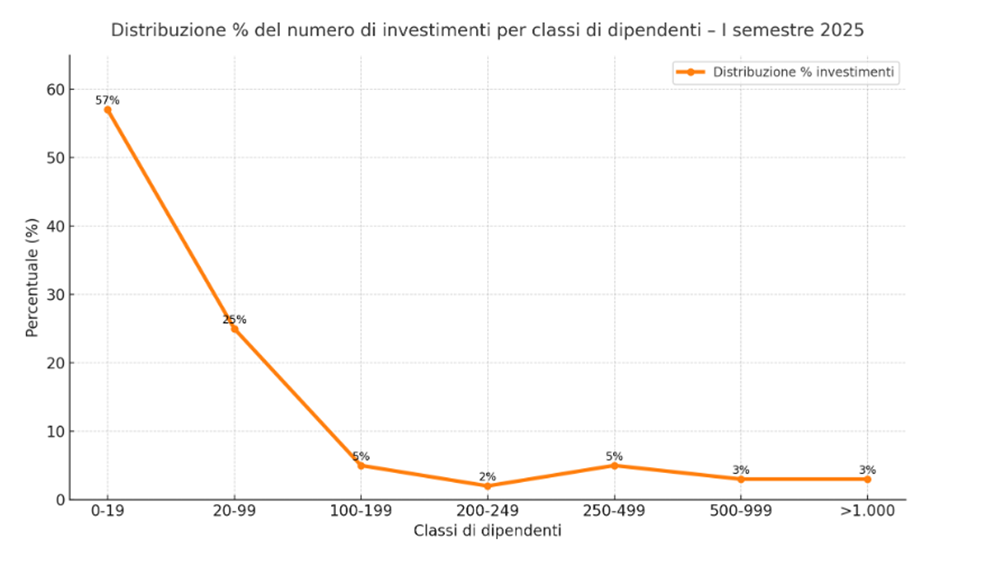

Nel primo semestre del 2025, la distribuzione percentuale degli investimenti del private equity italiano per classi di dipendenti conferma una netta predominanza delle piccole e medie imprese (PMI). Ben l’89% delle operazioni riguarda aziende con meno di 250 addetti, a testimonianza della centralità del tessuto imprenditoriale di piccole dimensioni nel panorama economico nazionale. Le microimprese (0-19 dipendenti) rappresentano da sole il 57% degli investimenti, seguite dalle aziende con 20-99 dipendenti (25%) e da quelle con 100-199 addetti (5%). Questi dati indicano una chiara preferenza dei fondi per realtà flessibili, spesso familiari o innovative, con potenziale di crescita ma ancora in fase di sviluppo strutturale. Le imprese più grandi, con oltre 250 dipendenti, pesano complessivamente solo per l’11% degli investimenti. Tra queste, le aziende con 250-499 dipendenti si attestano al 5%, mentre quelle con oltre 1.000 addetti rappresentano appena il 3%. Questa distribuzione conferma che il private equity in Italia continua a rivolgersi soprattutto al segmento delle PMI, che costituisce l’ossatura dell’economia nazionale. Tuttavia, la bassa incidenza delle operazioni su grandi imprese suggerisce margini di crescita per gli investimenti in realtà più strutturate (Figura 11).

Figura 11. Private equity 2025: l’89% degli investimenti italiani punta sulle PMI

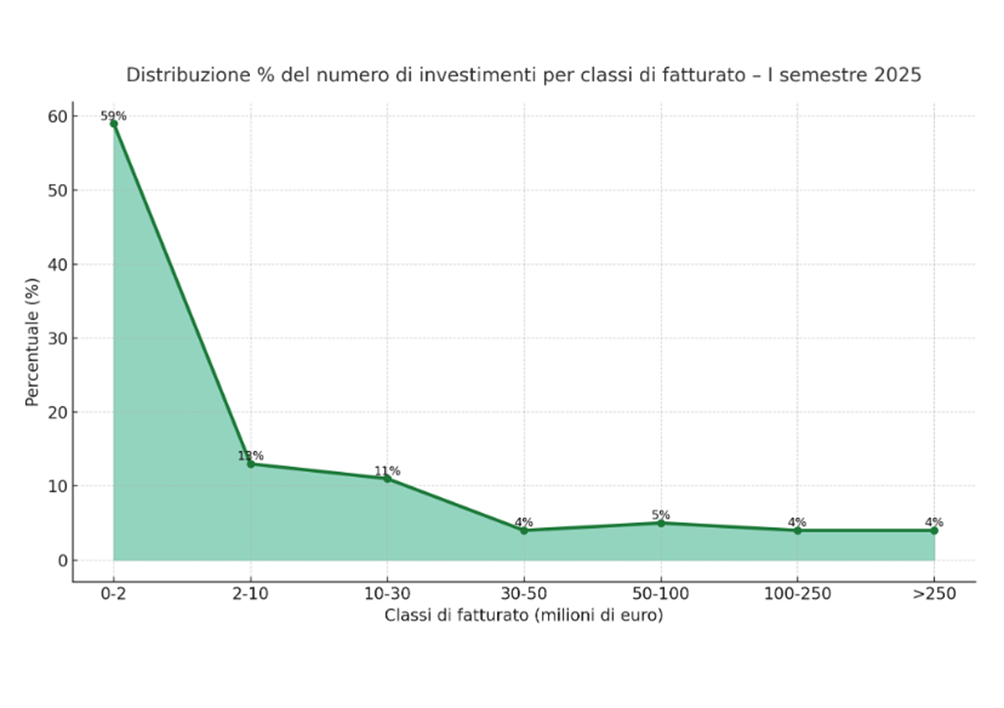

Nel primo semestre del 2025, la distribuzione percentuale degli investimenti del private equity italiano per classi di fatturato conferma la prevalenza delle piccole e medie imprese (PMI) come principali destinatarie dei capitali. L’87% delle operazioni ha riguardato aziende con un fatturato inferiore ai 50 milioni di euro, ribadendo il ruolo centrale di questo segmento nell’economia e nella strategia dei fondi. Le microimprese, con ricavi tra 0 e 2 milioni di euro, rappresentano la quota più ampia (59%), seguite dalle imprese con fatturato tra 2 e 10 milioni (13%) e da quelle tra 10 e 30 milioni (11%). Questo indica una forte propensione del private equity a sostenere realtà di dimensioni contenute ma ad alto potenziale di crescita, spesso in fase di sviluppo o consolidamento. Le aziende con fatturato medio-alto (30-100 milioni) pesano complessivamente per il 9%, mentre solo il 4% degli investimenti si concentra su imprese con ricavi superiori ai 250 milioni di euro. Tale distribuzione suggerisce che, sebbene i fondi italiani mostrino ancora cautela verso i grandi player industriali, cresce l’attenzione verso la scalabilità delle PMI. In sintesi, il private equity continua a essere un motore di sviluppo per le imprese più agili e innovative, sostenendole nei percorsi di crescita e internazionalizzazione (Figura 12).

Figura 12. Private equity 2025: l’87% degli investimenti va a imprese sotto i 50 milioni di fatturato.

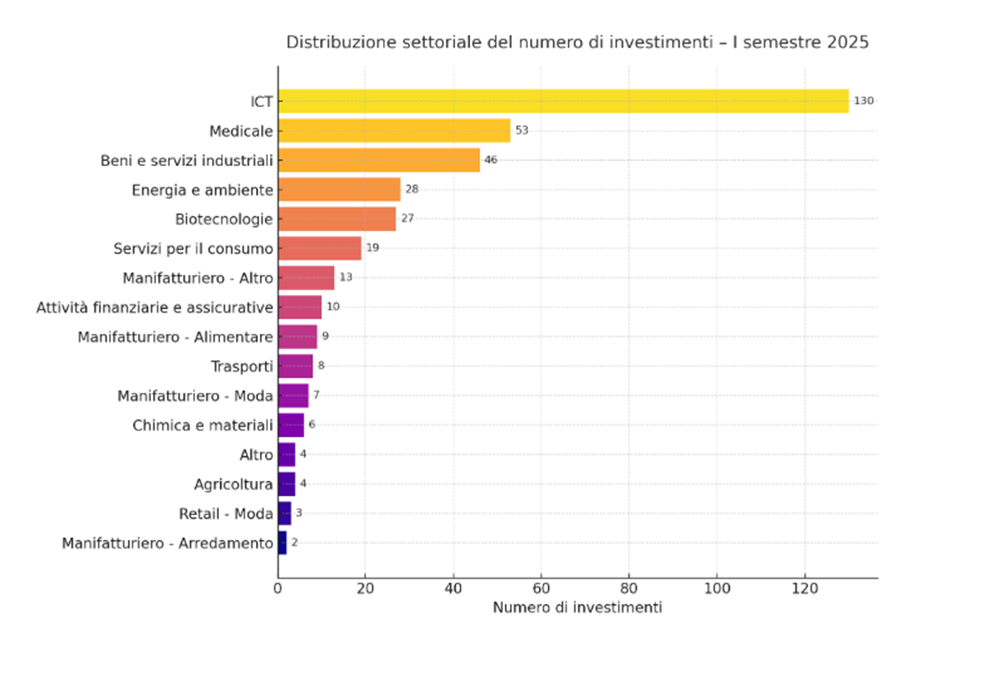

Nel primo semestre del 2025, la distribuzione settoriale degli investimenti di private equity in Italia evidenzia un chiaro predominio del comparto ICT, che da solo raccoglie 130 operazioni, pari a oltre un terzo del totale nazionale. Il dato conferma la centralità della digitalizzazione e delle tecnologie innovative nel processo di trasformazione delle imprese italiane, con particolare attenzione a software, e-commerce e soluzioni cloud. A distanza, ma comunque con un peso rilevante, si collocano il settore medicale (53 investimenti) e quello dei beni e servizi industriali (46), che beneficiano della ripresa produttiva e della transizione tecnologica verso processi più sostenibili e automatizzati. Anche l’energia e ambiente (28 operazioni) e le biotecnologie (27) registrano un crescente interesse, trainati dalle politiche green e dall’innovazione sanitaria post-pandemica. I comparti più tradizionali, come il manifatturiero alimentare (9 investimenti), la moda (7) e i trasporti (8), mostrano un rallentamento, mentre i settori legati ai servizi finanziari e all’agricoltura restano marginali. Nel complesso, il 2025 segna una fase in cui il capitale privato privilegia l’innovazione, la digital economy e la sostenibilità, delineando un progressivo spostamento degli investimenti verso comparti ad alto contenuto tecnologico e di crescita (Figura 13).

Figura 13. Private equity 2025: l’ICT domina gli investimenti, cresce l’interesse per energia e biotech.

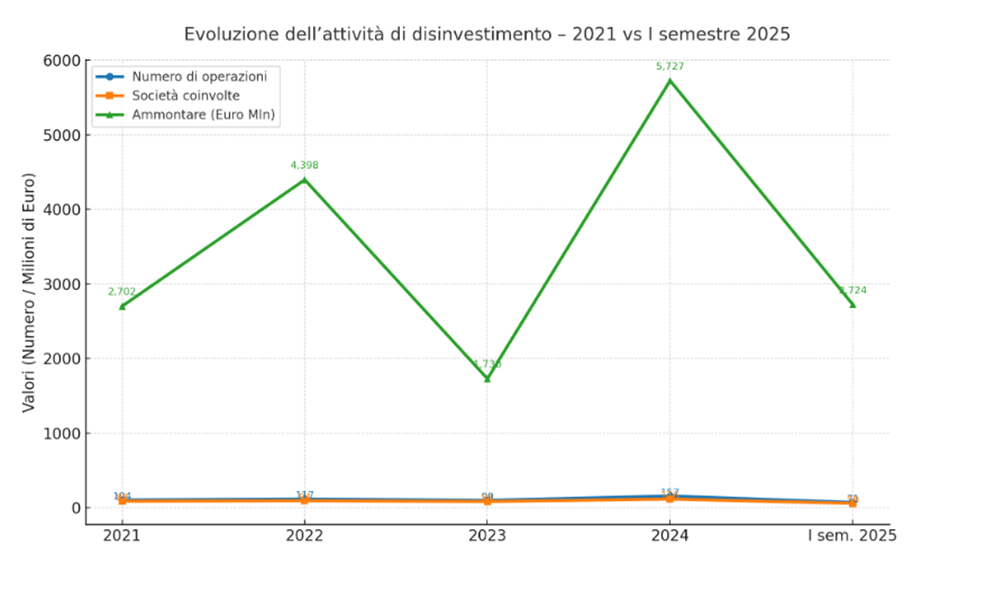

Nel periodo compreso tra il 2021 e il primo semestre del 2025, l’attività di disinvestimento del private equity italiano mostra un andamento fortemente ciclico, segnato da oscillazioni sia nel numero di operazioni che nei volumi economici. Dopo un 2021 moderato, con 104 operazioni per un ammontare di circa 2,7 miliardi di euro, il 2022 registra una crescita significativa: 117 disinvestimenti per un valore complessivo di 4,4 miliardi, segno di un contesto favorevole e di diverse exit di successo. Il 2023 rappresenta invece una fase di rallentamento, con l’ammontare in calo a 1,7 miliardi, probabilmente a causa dell’incertezza macroeconomica e dell’aumento dei tassi d’interesse, che hanno ridotto la propensione a cedere partecipazioni. Tuttavia, nel 2024 si osserva una forte ripresa: l’ammontare raggiunge 5,7 miliardi di euro, il livello più alto del periodo, a fronte di 157 operazioni, sintomo di un mercato tornato dinamico e di un rinnovato interesse degli investitori. Nel primo semestre 2025 l’attività torna su livelli intermedi, con 71 operazioni per 2,7 miliardi, suggerendo una normalizzazione dopo l’exploit dell’anno precedente. In sintesi, i disinvestimenti riflettono un mercato maturo ma sensibile ai cicli economici, dove le finestre favorevoli vengono sfruttate con rapidità (Figura 14).

Figura 14. Disinvestimenti 2025: dopo il record del 2024, il mercato torna su livelli più stabili.

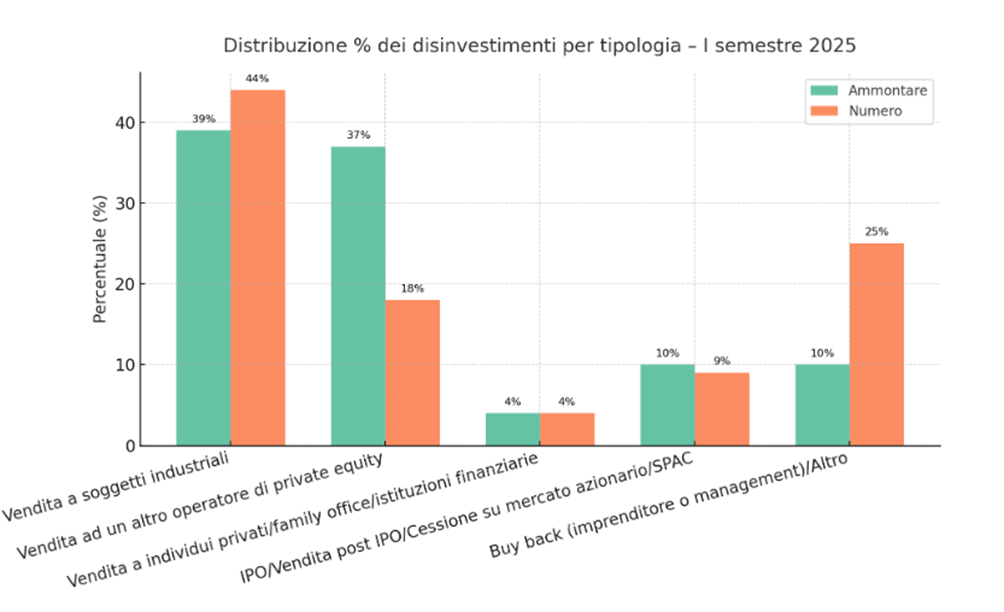

Nel primo semestre del 2025, l’attività di disinvestimento nel private equity italiano si concentra prevalentemente nella vendita a soggetti industriali, che rappresenta il 44% delle operazioni e il 39% dell’ammontare complessivo. Questo dato evidenzia la tendenza dei fondi a cedere le partecipazioni a imprese strategiche interessate all’integrazione verticale o all’ampliamento del proprio business, una modalità di exit spesso associata a ritorni solidi e rapidi. La vendita a un altro operatore di private equity è la seconda forma più diffusa, con il 37% dell’ammontare ma solo il 18% delle operazioni, segnale che si tratta di deal di dimensione medio-grande. Le IPO o cessioni sul mercato azionario si attestano intorno al 10%, mantenendo un ruolo stabile ma marginale, vista la volatilità dei mercati e la complessità dei processi di quotazione. I buy back da parte degli imprenditori o del management raggiungono il 25% delle operazioni, riflettendo una crescente volontà di riacquisire il controllo aziendale, spesso facilitata da condizioni finanziarie favorevoli o da solidi risultati economici. Nel complesso, il quadro mostra un mercato dinamico ma prudente, dove le uscite industriali restano la via preferita e più remunerativa, mentre le operazioni di mercato e i ritorni manageriali assumono un ruolo complementare (Figura 15).

Figura 15. Private equity 2025: i disinvestimenti trainati dalle vendite industriali e dai buy back.

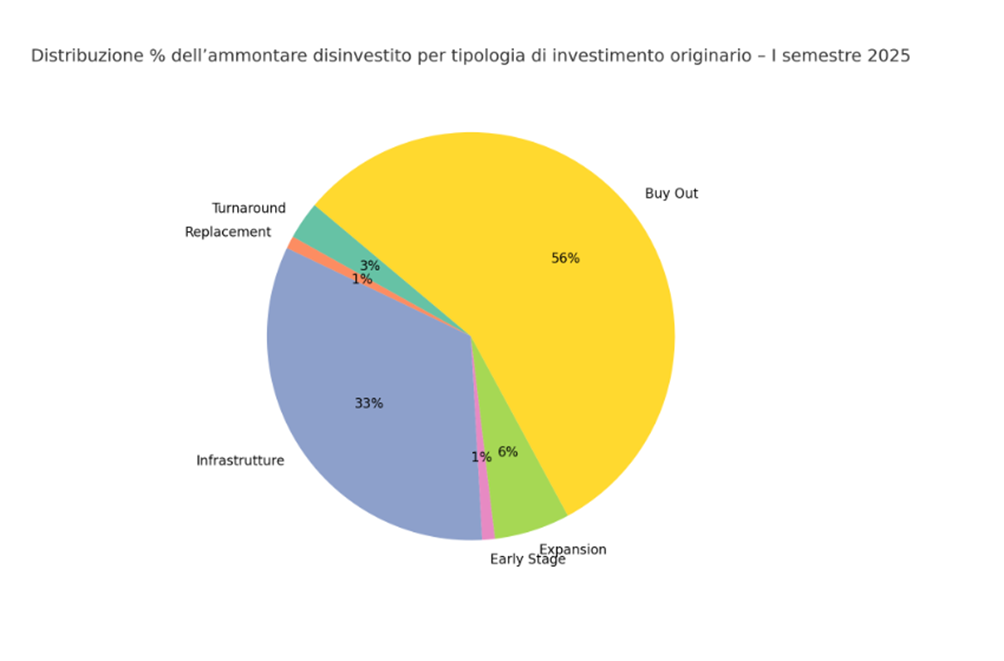

Nel primo semestre 2025, la distribuzione dell’ammontare disinvestito nel private equity italiano mostra una forte concentrazione nel segmento “Buy Out”, che rappresenta il 56% del totale. Questa predominanza conferma come le operazioni di acquisizione di controllo restino la principale fonte di ritorno per gli investitori, grazie alla loro capacità di generare flussi di cassa consistenti e margini di plusvalenza elevati al momento della vendita. Le infrastrutture costituiscono la seconda categoria per peso, con il 33%, segno di una crescente importanza di questo comparto, spinto dagli investimenti in energia, transizione verde e reti strategiche. Si tratta di asset a basso rischio ma con cicli di disinvestimento più lunghi, che nel 2025 hanno probabilmente offerto opportunità di uscita favorevoli. Le altre categorie — Expansion (6%), Turnaround (3%), Replacement (1%) e Early Stage (1%) — mantengono un ruolo marginale. Ciò riflette la natura più rischiosa o di lungo periodo di questi investimenti, che raramente producono disinvestimenti significativi su base semestrale. Nel complesso, i dati evidenziano un mercato concentrato su operazioni mature e consolidate, in cui i fondi privilegiano strategie di exit stabili e prevedibili, con un’attenzione crescente verso l’infrastrutturale come seconda area chiave.

Figura 16. Buy Out e infrastrutture dominano i disinvestimenti del private equity nel 2025.

Risultati. L’analisi congiunta condotta da Mediobanca, LIUC Business School e AIFI mette in evidenza risultati significativi sull’impatto del private equity nelle imprese italiane. Le aziende partecipate da fondi registrano una crescita del fatturato del 25% nei due anni successivi all’investimento, a fronte del +9% delle non partecipate, e un incremento dell’occupazione del 17,6% rispetto all’1,3% del campione di controllo. Ancora più marcato l’aumento dell’attivo patrimoniale, cresciuto dell’82% contro il 14% delle imprese indipendenti, a conferma di un rafforzamento strutturale e di una maggiore capacità di investimento. Il private equity si conferma dunque un acceleratore di sviluppo sostenibile, capace di migliorare la governance, favorire la capitalizzazione e accompagnare le imprese nella crescita internazionale. Parallelamente, i dati AIFI sul mercato del private equity italiano nel periodo 2021–primo semestre 2025 delineano un contesto dinamico ma ciclico. Dopo una raccolta di 5,7 miliardi di euro nel 2021 e un picco di 5,9 miliardi nel 2022, il 2023 ha segnato un rallentamento a 3,8 miliardi, seguito da una forte ripresa nel 2024 con 6,7 miliardi, per poi tornare a 1,7 miliardi nel primo semestre 2025. La composizione delle fonti di capitale mostra la predominanza di enti pubblici e istituzionali (26%), seguiti da fondi pensione (12%), banche (11%) e family office (10%), segnale di una crescente maturità del sistema. Nel 2025 il mercato ha contato 370 operazioni per 5,2 miliardi di euro investiti, con i buy out al 59% e l’early stage in crescita al 35%, trainato da startup e imprese innovative. Geograficamente, il Nord Italia resta il fulcro dell’attività (66% delle operazioni), con la Lombardia in testa. Il settore ICT domina con 130 investimenti, seguito dal medicale e dai beni industriali, a testimonianza di un private equity sempre più orientato verso innovazione, digitalizzazione e sostenibilità.

Conclusioni. L’analisi condotta da Mediobanca, LIUC Business School e AIFI offre un quadro chiaro e approfondito sul ruolo strategico del private equity nello sviluppo del sistema produttivo italiano. In vent’anni di attività, i fondi di investimento hanno rappresentato un fattore determinante per la crescita e la modernizzazione delle imprese di medie dimensioni, contribuendo non solo al rafforzamento finanziario ma anche alla trasformazione culturale e organizzativa del tessuto industriale nazionale. I numeri sono eloquenti: le aziende partecipate da fondi hanno registrato un incremento dell’attivo patrimoniale dell’82% contro il 14% delle non partecipate, una crescita del fatturato del 25% nei due anni successivi all’investimento e un aumento dell’occupazione del 17,6%. Questi risultati dimostrano che l’apporto dei fondi va ben oltre il semplice sostegno finanziario, configurandosi come un vero e proprio motore di innovazione e competitività. Il private equity si distingue per la sua capacità di combinare capitale, competenze e visione strategica, offrendo alle imprese strumenti per affrontare le sfide della globalizzazione, della transizione digitale e della sostenibilità. L’approccio italiano, più prudente e collaborativo rispetto ai modelli anglosassoni, si basa su una relazione di partnership con gli imprenditori, nella quale il fondo diventa un alleato industriale piuttosto che un mero investitore finanziario. Questo modello si è rivelato efficace nel garantire una crescita sostenibile, preservando la stabilità patrimoniale e l’identità delle aziende partecipate. I dati mostrano inoltre come il private equity stia evolvendo verso una maggiore diversificazione: cresce l’interesse per l’early stage e l’innovazione tecnologica, mentre i buy out restano la componente dominante, a conferma di un mercato maturo ma dinamico. La forte concentrazione geografica degli investimenti nel Nord Italia evidenzia, tuttavia, un divario territoriale che andrebbe progressivamente colmato per favorire uno sviluppo più equilibrato. L’ampliamento dell’accesso ai capitali di rischio nel Centro e Sud del Paese rappresenterebbe un passo decisivo per stimolare la crescita di nuove filiere produttive e rafforzare la competitività complessiva del sistema.Anche dal punto di vista delle fonti di capitale, il settore mostra segnali di maturità, con una crescente partecipazione di investitori istituzionali e privati. Tuttavia, il calo della raccolta nel 2025 segnala la necessità di consolidare la fiducia del mercato e di attrarre capitali di lungo periodo, in un contesto globale ancora incerto. In questa prospettiva, la collaborazione tra fondi pubblici e privati può assumere un ruolo strategico per garantire stabilità e continuità agli investimenti. In conclusione, il private equity in Italia si conferma una leva fondamentale per lo sviluppo delle medie imprese, favorendo processi di crescita sostenibile, innovazione e internazionalizzazione. La sua azione ha contribuito a rendere più solido e competitivo il tessuto produttivo nazionale, generando valore economico e occupazionale. La sfida per il futuro sarà quella di proseguire su questa traiettoria, potenziando la capacità dei fondi domestici, ampliando la base territoriale degli investimenti e promuovendo un ecosistema sempre più orientato alla sostenibilità e alla digitalizzazione. Se il private equity saprà mantenere il suo ruolo di partner industriale e strategico delle imprese, potrà continuare a essere uno dei principali motori della crescita italiana nei prossimi decenni.

Fonte: Mediobanca e AIFI

Link: https://www.aifi.it/visualizzaallegatodocumenti.aspx?chiave=q5is5J674M2yn82Lc41G7Nl3Rqcm9C