Economia & lavoro

Ricerca & Sviluppo: il mondo si spacca in due

Di Angelo Leogrande

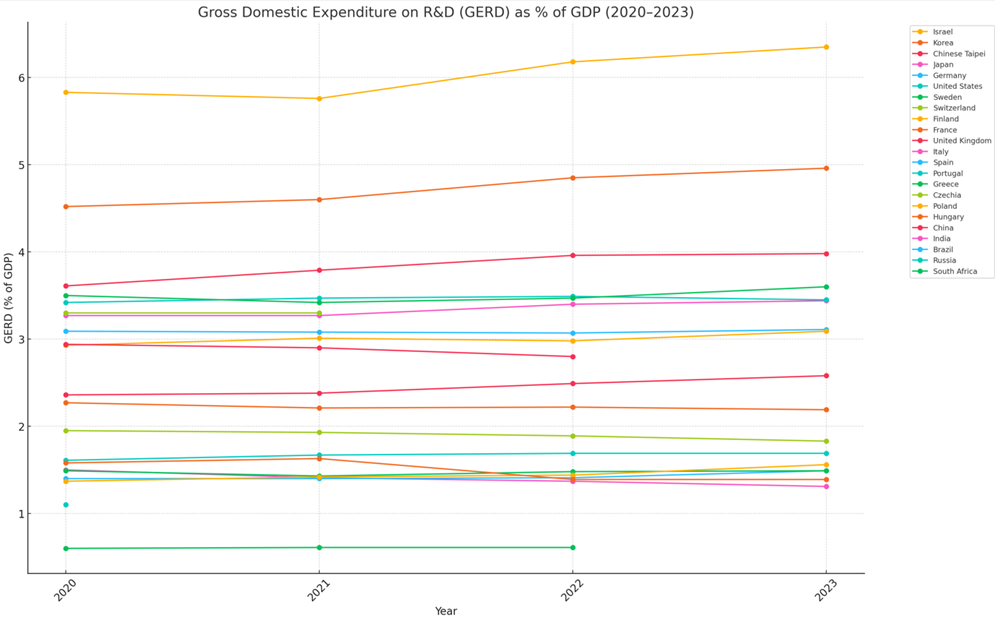

Nel periodo compreso tra il 2020 e il 2024, l’evoluzione della spesa interna lorda in Ricerca e Sviluppo (GERD) in rapporto al prodotto interno lordo ha continuato a riflettere una netta polarizzazione a livello globale, disegnando una mappa dell’innovazione ancora fortemente diseguale. I dati più recenti mostrano un ristretto gruppo di Paesi leader che destinano oltre il 4% del PIL alla R&S, mentre la maggior parte delle economie mondiali resta ben al di sotto del 2%, con numerosi Stati ancora fermi sotto la soglia dell’1%. In cima alla classifica si confermano Israele, Corea del Sud e Taiwan, che rappresentano veri e propri modelli di strategia industriale fondata sull’innovazione tecnologica. Israele raggiunge quasi il 6% del PIL grazie a un ecosistema altamente dinamico di start-up, sostenuto da incentivi fiscali e da un legame profondo tra ricerca scientifica e sicurezza nazionale. La Corea del Sud si colloca appena sotto il 5%, frutto di una trasformazione strutturale avviata oltre vent’anni fa, che ha permesso al Paese di passare da un’economia basata sulla produzione conto terzi a un modello centrato su semiconduttori, batterie avanzate e intelligenza artificiale. Taiwan, trascinata dalla leadership globale del colosso TSMC nel settore dei semiconduttori, mantiene una spesa intorno al 4%, dimostrando la forza delle politiche industriali di lungo periodo. Poco più indietro si collocano Giappone e Germania, entrambe con una quota di R&S sopra il 3,5% del PIL: se la Germania mostra una certa stagnazione, il Giappone segnala una lieve ripresa. Tra i Paesi scandinavi, la Svezia rimane stabile intorno al 3,5%, mentre la Danimarca registra un calo durante il 2020 legato alla pandemia, seguito da un rimbalzo; la Norvegia, invece, scende da oltre il 2% a circa l’1,5%. La Finlandia si distingue per una graduale ripresa dopo i tagli all’innovazione imposti negli anni di austerità. Il gruppo di Paesi con una spesa compresa tra il 2% e il 3% comprende Stati Uniti, Belgio, Austria, Paesi Bassi, Francia, Regno Unito e Svizzera, anche se con dinamiche molto diverse tra loro. Gli Stati Uniti si mantengono sostanzialmente stabili, con un leggero incremento dal 3,42% al 3,45%, segnale di continuità in un sistema R&S dominato da grandi imprese, università di eccellenza e colossi tech. Belgio e Austria confermano livelli superiori al 3%, beneficiando dell’integrazione tra poli di specializzazione come il nano-elettronico fiammingo o il biotech viennese e dei fondi europei. Il Regno Unito, invece, arretra dal 2,94% al 2,80%, probabilmente a causa delle incertezze generate dalla Brexit e dai ritardi nell’accesso ai programmi europei come Horizon Europe. La Francia resta poco sopra il 2%, senza segnali di inversione, mentre i Paesi Bassi mostrano un leggero incremento, trainati da collaborazioni tra pubblico e privato nei settori della transizione energetica e delle tecnologie fotoniche. Tra i Paesi dell’Europa meridionale ed orientale, il quadro è molto eterogeneo. L’Italia, in controtendenza rispetto a molti partner europei, registra un calo significativo della spesa in R&S, passando da 1,50% a 1,31% del PIL. Questa flessione evidenzia la persistente difficoltà del sistema produttivo nazionale, incentrato su piccole e medie imprese, nel sostenere investimenti strutturali in ricerca avanzata, nonostante gli incentivi fiscali e le nuove infrastrutture previste dal PNRR. Al contrario, la Spagna mostra segnali di recupero, tornando all’1,49% e riavvicinandosi ai livelli pre-crisi finanziaria, mentre il Portogallo cresce fino a sfiorare l’1,7%, sostenuto dai fondi di coesione dell’Unione Europea e da una nascente filiera sull’idrogeno verde. La Grecia, pur tra vincoli di bilancio, supera l’1,4% grazie alla digitalizzazione dei servizi pubblici e all’emergere di nuove start-up nei settori biotecnologico e digitale. In Europa centrale, la Repubblica Ceca e la Polonia si avvicinano alla soglia del 2%, spinte dai fondi strutturali europei e da un progressivo rafforzamento dei rispettivi sistemi nazionali di innovazione. L’Ungheria, invece, segna una regressione, scendendo da 1,63% a 1,39%, a seguito della contrazione degli investimenti da parte delle grandi case automobilistiche straniere che, dopo la pandemia, hanno ridotto le attività di R&S locali. Nei Paesi baltici, la situazione è mista: l’Estonia supera l’1,8%, beneficiando della spinta del suo avanzato modello di stato digitale, mentre Lettonia e Lituania rimangono intorno all’1%. Tra i micro-Stati dell’OCSE, l’Islanda si conferma sopra il 2,5%, grazie a un tessuto produttivo orientato alla ricerca nei settori bio-marittimi e ambientali, mentre il Lussemburgo si mantiene appena sopra l’1%, un dato sorprendentemente basso in rapporto alla sua ricchezza, parzialmente spiegato dal fatto che molte attività di ricerca aziendale sono contabilizzate all’estero. Il Canada registra una flessione dal 1,93% all’1,79%, attribuita alla contrazione del settore estrattivo, alla lentezza di attuazione del “Strategic Innovation Fund” e a un persistente divario nel venture capital dedicato alle fasi di scale-up, nonostante l’elevato livello del sistema universitario. In America Latina, i dati rivelano forti criticità legate alla volatilità macroeconomica. Il Cile, pur in crescita, resta sotto lo 0,4%; la Colombia si ferma allo 0,29% secondo le stime più recenti; il Costa Rica arretra dopo un picco dovuto agli investimenti esteri nei dispositivi medicali; l’Argentina, pur mostrando un balzo fino allo 0,60%, continua a soffrire condizioni economiche instabili che ostacolano la programmazione di lungo termine in R&S. In Asia, fuori dall’area OCSE, la situazione è altrettanto variegata. La Cina continua la sua ascesa costante, portando la quota di R&S dal 2,36% al 2,58%, coerentemente con la strategia nazionale di autosufficienza tecnologica e gli investimenti record nei settori dei semiconduttori, dei veicoli elettrici e dell’intelligenza artificiale. Singapore, invece, scende dal 2,16% all’1,85%, a causa della conclusione di programmi anticipati in ambito biomedico e digitale: il focus si è spostato verso la valorizzazione commerciale piuttosto che sull’intensità pura degli investimenti in R&S. Il Sudafrica resta fermo allo 0,61%, segnale delle difficoltà strutturali nei Paesi a reddito medio, dove i centri di ricerca pubblici hanno un ruolo centrale ma i vincoli di bilancio impediscono un’espansione significativa. La Russia fornisce un unico dato, pari all’1,10%, dopodiché le serie statistiche si interrompono, sottolineando quanto le turbolenze geopolitiche possano compromettere la trasparenza e l’allineamento delle statistiche nazionali agli standard internazionali. Da questo quadro globale emergono tre considerazioni principali: in primo luogo, la distanza tra i Paesi ad alta intensità di R&S e quelli meno performanti si sta ampliando sempre di più, con una forbice che supera ormai i quattro punti percentuali di PIL, alimentata da effetti cumulativi in termini di conoscenza, infrastrutture e capitale umano. In secondo luogo, i grandi pacchetti di stimolo economico introdotti in risposta alla pandemia non si sono tradotti ovunque in un incremento del rapporto R&S/PIL: laddove ciò è avvenuto – come in Cina, Corea o Portogallo – si trattava di economie già impegnate in strategie industriali mission-oriented; al contrario, nei Paesi che hanno puntato su misure più generaliste di rilancio economico, il rapporto spesso è rimasto stagnante o ha subito un calo, poiché il PIL è rimbalzato più rapidamente rispetto ai bilanci dedicati alla ricerca. Infine, per raggiungere e mantenere un’elevata intensità di R&S non basta destinare fondi pubblici: sono essenziali anche capacità industriali mature, mercati di venture capital solidi, filiere educative e scientifiche all’altezza e un contesto normativo stabile. Tali elementi richiedono decenni per essere costruiti, ma possono deteriorarsi rapidamente. Nonostante i progressi di alcuni Paesi a medio reddito, la geografia mondiale dell’innovazione resta fortemente stratificata. La fase post-pandemica, anziché appianare le differenze, sembra accentuarle ulteriormente: i leader globali accelerano nelle tecnologie avanzate – dall’intelligenza artificiale generativa alla biologia sintetica – mentre chi insegue fatica a finanziare persino la ricerca applicata. Resta da vedere se i nuovi investimenti legati alla transizione verde e digitale saranno sufficienti a invertire, almeno in parte, queste traiettorie consolidate.

Fonte: OCSE

RIPRODUZIONE RISERVATA ©