Economia & lavoro

Sanità privata in Italia: crescita economica e nuove sfide tra demografia e disuguaglianze territoriali

La componente privata del sistema sanitario italiano ha assunto negli ultimi anni un ruolo sempre più centrale, contribuendo in modo sostanziale all’erogazione di prestazioni sanitarie

Di Angelo Leogrande

La componente privata del sistema sanitario italiano ha assunto negli ultimi anni un ruolo sempre più centrale, contribuendo in modo sostanziale all’erogazione di prestazioni sanitarie e alla gestione di una domanda in costante crescita (Perino, 2009). All’interno di questo scenario, le attività ospedaliere rappresentano una fetta particolarmente significativa, sia in termini di fatturato che di occupazione. Le dieci principali realtà economiche operanti nel settore evidenziano una forte concentrazione geografica nel Nord Italia, e in particolare nella Lombardia, dove si collocano strutture altamente specializzate, tecnologicamente avanzate e dotate di una solida organizzazione manageriale (Evangelista, 2016). Milano si distingue come il cuore pulsante di questo sistema, accogliendo la maggior parte dei protagonisti del settore.

Queste strutture si caratterizzano per differenze marcate nella dimensione, nel modello operativo e nella distribuzione del personale. Alcune realtà mostrano un’elevata intensità di manodopera, come KOS Care, altre si contraddistinguono per un’alta produttività per addetto, come nel caso dell’Istituto Europeo di Oncologia. Tali differenze riflettono la varietà dei servizi erogati: dalla cura oncologica altamente specializzata, alla riabilitazione, passando per l’odontoiatria industrializzata. Inoltre, l’emergere di nuovi attori e modelli, come le società benefit e le reti di strutture odontoiatriche, conferma la dinamicità di un settore che si sta rapidamente trasformando (Dagnino et al., 2012).

Le principali strutture ospedaliere private operano in un contesto caratterizzato da crescente pressione sulla sanità pubblica, tempi d’attesa prolungati, e aspettative sempre più elevate da parte dei cittadini. In questo quadro, il settore privato non solo offre una risposta alternativa, ma si configura anche come laboratorio di innovazione organizzativa, tecnologica e gestionale (Perino, 2009; Dagnino et al., 2012). La sua evoluzione sarà determinante per la sostenibilità e la qualità complessiva del sistema sanitario nazionale nei prossimi anni.

L’evoluzione della sanità italiana tra crisi demografica, liste d’attesa e ruolo crescente del privato

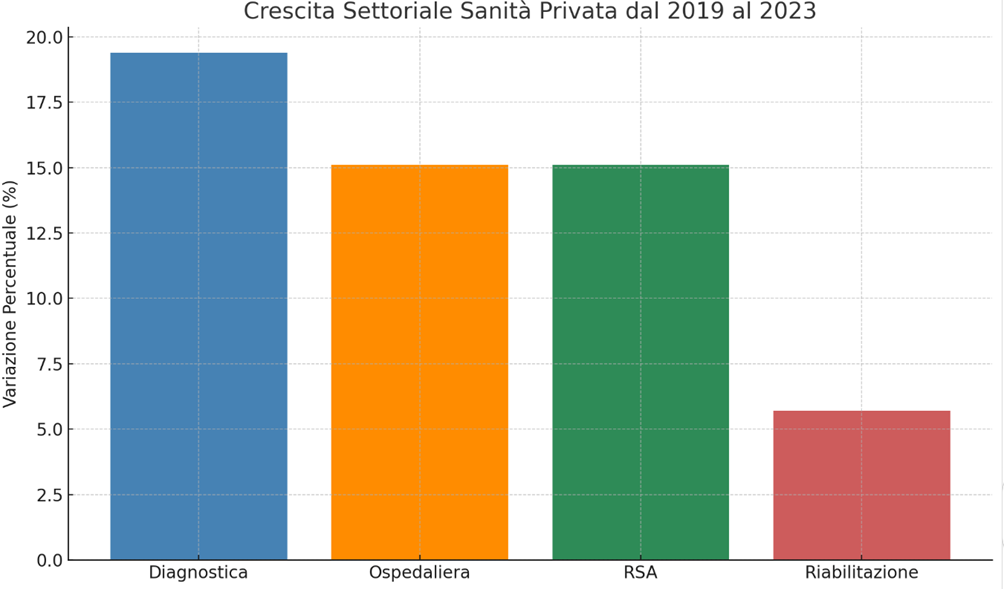

Nel 2023 i principali operatori privati della sanità in Italia hanno registrato un incremento del giro d’affari del 5,7% rispetto all’anno precedente e del 15,5% rispetto al 2019, nonostante la contrazione avvenuta nel 2020 a causa della pandemia (Alifano et al., 2020). L’analisi condotta dall’Area Studi Mediobanca si è concentrata su 34 gruppi con ricavi individuali superiori a 100 milioni di euro, che operano nei settori della diagnostica medica, dell’assistenza ospedaliera, delle residenze per anziani e della riabilitazione (Aimone Gigio et al., 2024). Sebbene tutti i comparti abbiano mostrato segni di ripresa, la crescita non è stata uniforme: la diagnostica ha segnato un +19,4% sul 2019, l’assistenza ospedaliera e le RSA un +15,1%, mentre la riabilitazione ha raggiunto solo un +5,7%. La diagnostica, in particolare, ha subito un ridimensionamento delle attività legate al Covid, il cui azzeramento ha contribuito a ridurre la redditività nonostante il comparto rimanga il più redditizio con un Ebit margin dell’11% (Guicciardi, 2024).

Il margine operativo netto complessivo ha mostrato un sensibile miglioramento nel 2023, con un aumento del 96% rispetto al 2022, riportando l’Ebit margin al 3,7%. Tuttavia, si è ancora lontani dal 5,4% registrato nel 2019. Le pressioni inflazionistiche e gli effetti post-pandemici sui costi operativi continuano a pesare sulla redditività (Coccia & Benati, 2023). Le performance economiche migliori, in termini di ritorno sul capitale e rendimento operativo, sono state realizzate da Humanitas, Pro.Med, Salus, GHC, Synlab, Affidea e S.O. Holding. Affidea si distingue per l’Ebit margin più elevato (16,4%), seguita da La Villa, Synlab, Bianalisi, GHC e S.O. Holding, tutte con margini superiori al 10%.

Dal punto di vista patrimoniale, la situazione finanziaria si mantiene solida, sebbene leggermente peggiorata rispetto al 2022. Il rapporto tra debiti finanziari e mezzi propri è salito al 112,2%, rispetto al 103,6% dell’anno precedente. I gruppi con la struttura patrimoniale più solida sono IEO, Auxologico Italiano, Istituto Don Calabria, Humanitas e Policlinico di Monza. In termini di utile netto, il 2023 ha segnato un ritorno alla positività, con 39,8 milioni di euro contro la perdita del 2022, portando il ROE aggregato a 0,8%. Nonostante ciò, si resta lontani dal 6,1% del 2019.

Le difficoltà del sistema sanitario pubblico, in particolare l’allungamento delle liste d’attesa, stanno incentivando sempre più cittadini a rivolgersi al settore privato (Mauro & Giancotti, 2023). Secondo IPSOS, l’80% degli italiani ha rinunciato almeno una volta a cure tramite il SSN e il 13% ha scelto di non curarsi affatto, con punte del 19% tra chi ha difficoltà economiche (Petroccia, 2025). Questo ha contribuito all’aumento della spesa sanitaria privata, che nel 2023 ha raggiunto i 74 miliardi di euro. Parallelamente, la spesa sanitaria pubblica nel 2024 è prevista a 138,3 miliardi, pari al 6,3% del PIL. Le previsioni per il triennio 2025-2027 indicano una stabilizzazione al 6,4% del PIL (Gerdtham et al., 1992).

Le dinamiche demografiche, con l’invecchiamento della popolazione, stanno contribuendo all’aumento della domanda di prestazioni sanitarie (Costa, 2012). L’Italia, con il 24,3% della popolazione over 65 nel 2023, si colloca al secondo posto tra i Paesi OCSE. Per il 2024, le previsioni indicano una crescita aggregata del fatturato dei principali operatori privati del 4,8%.

Dal punto di vista della dimensione e diffusione territoriale, Papiniano è il primo gruppo per fatturato. Alcuni gruppi, come KOS e Don Gnocchi, operano in almeno nove regioni. Sul piano internazionale, GVM e KOS mostrano una significativa proiezione estera.

La carenza di personale sanitario rappresenta una delle principali criticità emerse dopo la pandemia (Lasalvia et al., 2021). Il numero degli addetti nei gruppi analizzati è cresciuto del 12,6% sul 2019, ma le modalità contrattuali variano molto. Il costo del lavoro pro-capite nel 2023 è stato di 42.900 euro, ma con forti differenze tra comparti (Ceschel et al., 2025).

In un confronto internazionale, l’Italia appare in ritardo anche per la spesa sanitaria complessiva (Giannelli, 2019). Solo la componente pubblica della spesa sanitaria italiana è stata del 6,2% del PIL nel 2023, inferiore rispetto agli altri Paesi UE (Nuti et al., 2016). Le strutture accreditate hanno registrato un tasso di crescita più alto rispetto ai presidi pubblici.

Per quanto riguarda il settore europeo della long term care, l’offerta è frammentata e dominata da piccoli operatori (Costa, 2012). I margini reddituali si sono deteriorati nel 2022 per poi parzialmente recuperare nel 2023.

Nel comparto europeo della diagnostica, i margini hanno continuato a comprimersi nel 2023 per via della riduzione dei test Covid e dell’erosione dei prezzi (Guicciardi, 2024).

Complessivamente, il panorama sanitario italiano ed europeo si presenta in trasformazione. Tuttavia, persistono criticità strutturali, tra cui la carenza di personale, la disuguaglianza nell’accesso alle cure e la necessità di adeguare gli investimenti pubblici ai livelli degli altri grandi Paesi europei (Giannelli, 2019; Mauro & Giancotti, 2023).

Le dieci regine della sanità privata: ricavi, personale e leadership nel settore ospedaliero italiano

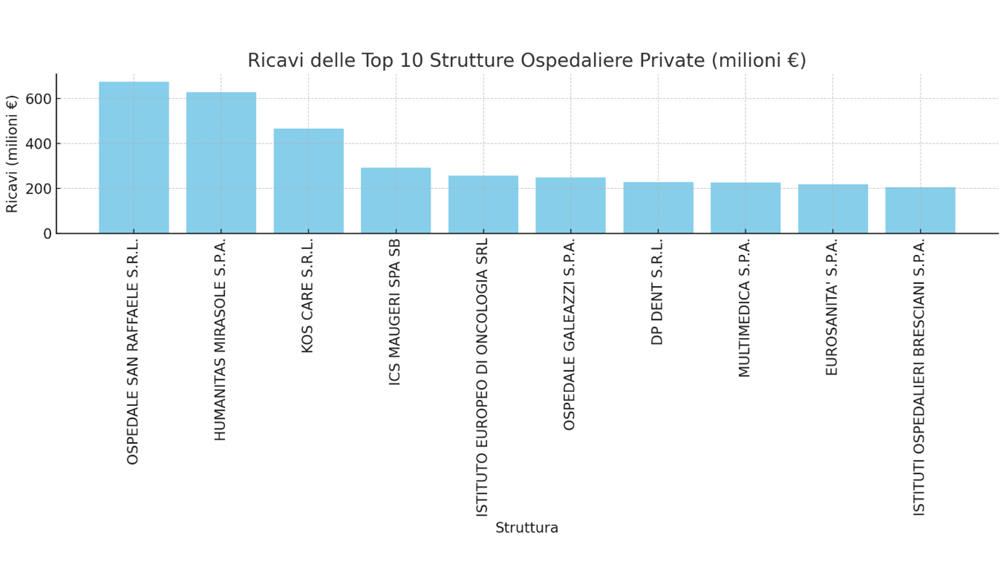

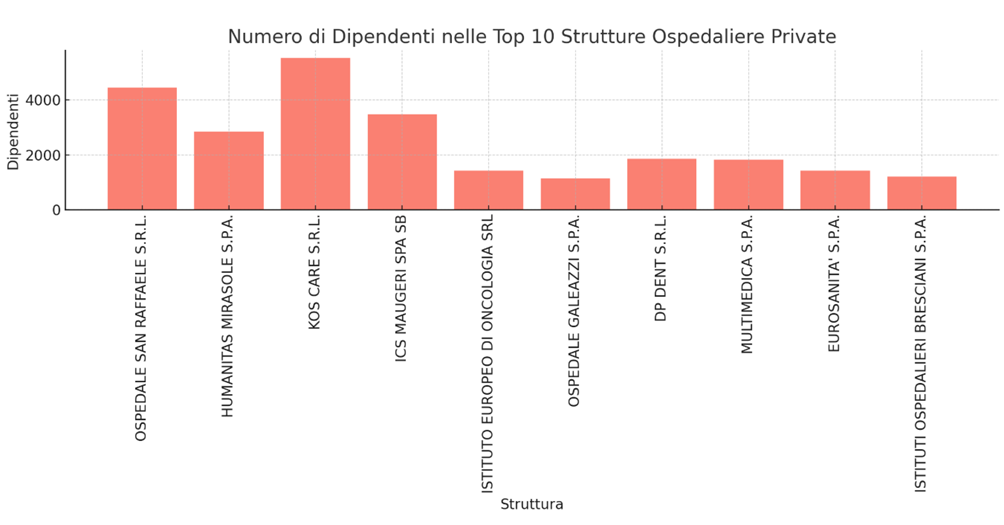

I dati relativi alla top ten delle attività economiche classificate sotto il codice ATECO 86, ossia quello delle “Attività ospedaliere”, offrono uno spaccato molto interessante sul panorama delle strutture sanitarie private in Italia, focalizzandosi su fatturato e occupazione. Le dieci aziende analizzate generano nel complesso un volume d’affari superiore a 3,4 miliardi di euro e impiegano oltre 25.000 persone, rappresentando così una quota significativa dell’intero comparto sanitario privato nazionale. La loro localizzazione geografica è fortemente sbilanciata verso la Lombardia, in particolare la provincia di Milano, che da sola ospita sette delle prime dieci strutture, a conferma del ruolo centrale di questa area nel sistema sanitario italiano (Giannelli, 2019; Ferrante, 2016).

In testa alla classifica si trova l’Ospedale San Raffaele S.R.L. di Milano, che chiude il bilancio 2023 con ricavi di quasi 676 milioni di euro e una forza lavoro composta da 4.449 dipendenti. Questo lo rende non solo il più grande per volume d’affari, ma anche uno dei principali datori di lavoro privati del settore. Il San Raffaele è una struttura storica e di riferimento nel panorama italiano, rinomata per l’alta specializzazione, l’attività di ricerca e l’integrazione con l’università (Pammolli, Porcelli, Vidoli, & Borà, n.d.). Il dato sui ricavi è particolarmente rilevante, soprattutto considerando che è superiore anche a quello di Humanitas Mirasole, che si colloca al secondo posto con 627 milioni di euro e 2.850 dipendenti. Quest’ultima struttura si distingue per un modello organizzativo fortemente orientato all’efficienza, con un numero di dipendenti significativamente inferiore rispetto al San Raffaele, a fronte di un fatturato comparabile. Questo potrebbe suggerire una diversa intensità delle attività, una maggiore incidenza dell’attività ambulatoriale o una più elevata produttività media per lavoratore.

KOS Care S.R.L., anch’essa con sede a Milano, si posiziona al terzo posto per fatturato con circa 467 milioni di euro, ma è la prima per numero di dipendenti: 5.540 unità. Questo dato evidenzia una struttura particolarmente labor-intensive, forse legata a una maggiore estensione territoriale o a una maggiore incidenza di servizi a bassa automazione. Il rapporto tra ricavi e personale è sensibilmente inferiore rispetto ad altre strutture, il che potrebbe indicare una diversa natura delle prestazioni erogate, magari più orientate alla long term care, alla riabilitazione o a servizi a elevata intensità assistenziale (Brugiavini, Carrino, & Pasini, 2023; Mauro & Giancotti, 2023).

Segue ICS Maugeri S.p.A. SB, con sede a Pavia, che realizza ricavi per circa 293 milioni di euro e impiega 3.475 dipendenti. Anche in questo caso si tratta di una realtà storica, nota per l’attenzione alla ricerca scientifica e alla riabilitazione, nonché per l’adozione dello status giuridico di società benefit, che implica l’impegno a generare valore non solo economico ma anche sociale. Questo posizionamento specifico può incidere sia sulla struttura dei costi sia sulle scelte gestionali, con un impatto potenziale sul rapporto tra ricavi e forza lavoro (Cati, 2023).

Al quinto posto si colloca l’Istituto Europeo di Oncologia (IEO), che con 257 milioni di euro di ricavi e 1.430 dipendenti, presenta un elevato rapporto tra fatturato e personale, segno di un’attività ad altissimo valore aggiunto e probabilmente anche di un’organizzazione molto efficiente. L’IEO è da sempre un’eccellenza nella cura e nella ricerca oncologica, e il dato conferma la sua forte specializzazione e capacità di attrarre pazienti anche da fuori regione (Lasalvia et al., 2021).

La seconda metà della classifica inizia con l’Ospedale Galeazzi S.p.A., anch’esso a Milano, con ricavi per 249 milioni di euro e 1.151 dipendenti. A seguire troviamo DP Dent S.r.l., realtà attiva principalmente nel settore odontoiatrico, con 228 milioni di ricavi e 1.866 addetti. Il posizionamento di DP Dent in questa classifica è particolarmente interessante perché mostra come anche il settore odontoiatrico, tradizionalmente dominato da piccoli studi professionali, stia conoscendo fenomeni di concentrazione e crescita industriale su scala nazionale (Coccia & Benati, 2023).

Multimedica S.p.A., con 227 milioni di euro di fatturato e 1.833 dipendenti, conferma l’alta concentrazione dell’offerta sanitaria privata nella provincia di Milano, rappresentando un ulteriore tassello della rete ospedaliera lombarda. La sua presenza nella classifica testimonia la capacità del sistema privato lombardo di coprire una vasta gamma di servizi, dalla diagnostica all’alta specializzazione (Giarelli, 2023).

Chiudono la top ten due realtà che spezzano la concentrazione territoriale milanese: Eurosanità S.p.A., con sede a Roma, che realizza ricavi per circa 219 milioni con 1.426 dipendenti, e gli Istituti Ospedalieri Bresciani S.p.A., con sede a Brescia, che registrano ricavi di 206 milioni e impiegano 1.211 persone. Queste due strutture rappresentano esempi di eccellenza al di fuori del bacino milanese, segnalando che, sebbene il Nord Italia sia fortemente rappresentato, anche altre aree del Paese sono in grado di esprimere attori rilevanti nel panorama ospedaliero privato (Ferrante, 2016; Ceschel et al., 2025).

In termini di analisi comparativa, è utile osservare il rapporto tra ricavi e dipendenti, che può offrire un’indicazione, seppur approssimativa, della produttività media per lavoratore. L’Istituto Europeo di Oncologia e l’Ospedale Galeazzi mostrano i valori più elevati in questa metrica, suggerendo attività ad alta specializzazione e margini più elevati. All’opposto, strutture come KOS Care, pur con ricavi elevati, presentano un numero di dipendenti superiore, il che potrebbe essere indice di una composizione dell’offerta più orientata all’assistenza continuativa o ad attività meno automatizzabili (Brugiavini et al., 2023; Ceschel et al., 2025).

Questi dati dimostrano chiaramente come le attività ospedaliere, pur condividendo lo stesso codice ATECO, racchiudano una notevole eterogeneità in termini di organizzazione, specializzazione, modello di business e approccio gestionale. Alcuni attori operano secondo modelli intensivi di capitale umano, altri si distinguono per l’elevato valore delle prestazioni erogate. L’analisi della distribuzione territoriale rafforza il ruolo egemonico della Lombardia, che si conferma il cuore pulsante della sanità privata italiana, grazie anche alla forte integrazione tra pubblico e privato, alla disponibilità di risorse e infrastrutture, e alla domanda sanitaria elevata proveniente sia dalla popolazione residente che da fuori regione (Giannelli, 2019; Cati, 2023; Giarelli, 2023).

In prospettiva, questi attori saranno chiamati a confrontarsi con sfide sempre più complesse: l’evoluzione demografica, l’aumento della cronicità, la pressione inflattiva sui costi operativi e la crescente richiesta di qualità e innovazione da parte dell’utenza. Allo stesso tempo, la loro dimensione e solidità finanziaria lasciano presagire una crescente capacità di investimento, che potrà tradursi in maggiore efficienza, digitalizzazione, attrattività per i professionisti e potenziale espansione sia nazionale che internazionale (Mauro & Giancotti, 2023; Ceschel et al., 2025).

L’evoluzione demografica, economica e organizzativa del sistema sanitario italiano impone una riflessione approfondita sulle implicazioni di politica economica legate all’accesso, all’equità e alla sostenibilità delle cure. L’invecchiamento della popolazione rappresenta uno dei fattori strutturali più rilevanti. Con oltre il 24% della popolazione sopra i 65 anni, la domanda di prestazioni sanitarie è destinata a crescere esponenzialmente, soprattutto in ambiti come la long term care, la riabilitazione e il trattamento delle cronicità (Cavanna et al., 2021). Questo processo accentua la pressione sulla spesa pubblica e richiede strategie di programmazione a lungo termine, investimenti infrastrutturali e un potenziamento della rete territoriale.

Tuttavia, l’impatto dell’ageing è ulteriormente complicato dalle profonde disparità territoriali e reddituali esistenti tra Nord e Sud del Paese. Mentre la sanità privata si concentra principalmente in Lombardia, molte regioni del Mezzogiorno presentano una carenza strutturale di offerta, sia pubblica che accreditata. Il divario si riflette nella mobilità sanitaria: ogni anno decine di migliaia di cittadini del Sud si spostano verso il Nord per ricevere cure non disponibili localmente (Lino & Contato, 2024). Questo fenomeno, oltre a essere sintomo di disuguaglianza, ha ricadute economiche importanti: impoverisce ulteriormente le regioni esportatrici di pazienti e rafforza il vantaggio competitivo delle destinazioni sanitarie forti. Una politica economica efficace dovrebbe prevedere un riequilibrio degli investimenti, incentivando l’apertura di strutture d’eccellenza anche nelle regioni svantaggiate, e riformando i meccanismi di compensazione interregionale (Gardini, 2019).

Parallelamente, il crescente ricorso alla sanità privata da parte di cittadini insoddisfatti del servizio pubblico solleva interrogativi di equità. Molti italiani hanno rinunciato a curarsi per motivi economici e dichiarano di aver avuto difficoltà di accesso al SSN. Questo scenario si traduce in un sistema duale, dove solo chi può permetterselo accede tempestivamente alle cure. Senza un potenziamento deciso del servizio pubblico e una regolazione più integrata del privato accreditato, il rischio è quello di istituzionalizzare una sanità “a due velocità”. In questo contesto, le politiche sanitarie dovrebbero prevedere meccanismi di sostegno alla domanda per le fasce più fragili – come voucher sanitari o detrazioni mirate – oltre che forme di partenariato pubblico-privato orientate all’abbattimento delle liste d’attesa (Popoli et al., 2024).

Infine, la questione dell’equilibrio tra sostenibilità economica e qualità dell’offerta impone una revisione dei modelli di finanziamento. L’Italia investe ancora troppo poco rispetto ai partner europei. Recuperare questo gap non è solo una questione di risorse assolute, ma anche di allocazione efficiente. Occorre rivedere i criteri di distribuzione della spesa, valorizzare le performance delle strutture, sostenere l’innovazione tecnologica e migliorare le condizioni del personale sanitario, anche per contenere l’emigrazione professionale verso l’estero (Novembre, 2021).

Nel complesso, la sostenibilità del sistema sanitario italiano dipenderà dalla capacità di affrontare in modo coordinato le dinamiche demografiche, le disuguaglianze territoriali e le sfide di accessibilità. La politica economica dovrà assumere un ruolo guida nel garantire equità, efficienza e innovazione, con un approccio che tenga insieme la dimensione sociale, industriale e strategica della sanità.

Conclusioni

L’evoluzione del sistema sanitario italiano riflette un equilibrio sempre più delicato tra esigenze crescenti di salute pubblica, sostenibilità finanziaria e risposta privata all’insufficienza dell’offerta pubblica. La crescita della componente privata, trainata da gruppi economicamente solidi e geograficamente concentrati soprattutto in Lombardia, rappresenta un’opportunità, ma anche una sfida per l’equità e l’accessibilità. Le performance economiche positive e la capacità di innovazione di tali attori indicano un potenziale strategico importante per l’intero sistema. Tuttavia, la disparità territoriale nell’accesso ai servizi, la mobilità sanitaria forzata e l’aumento della spesa sanitaria out-of-pocket rischiano di consolidare un modello a due velocità, penalizzando le fasce più vulnerabili della popolazione. L’invecchiamento demografico e la carenza di personale aggravano ulteriormente la pressione sul sistema. Per rispondere a queste criticità, è fondamentale che la politica sanitaria nazionale agisca in modo proattivo, potenziando il SSN, favorendo la complementarità pubblico-privato e riformando i meccanismi di finanziamento e distribuzione delle risorse. Il futuro del sistema sanitario italiano dipenderà dalla capacità di integrare efficienza, innovazione e universalismo, garantendo che la salute resti un diritto accessibile a tutti, indipendentemente dalla condizione economica o dalla residenza geografica. La sfida è ora trasformare la crescita del privato in uno strumento di equità e qualità per l’intero sistema.

Fonte: Mediobanca, AIDA.

Link: https://www.areastudimediobanca.com

Referenze

Aimone Gigio, L., Alampi, D., Maltese, E., & Sceresini, E. (2024). L’assistenza sanitaria territoriale in Italia: un confronto tra macroaree (The Italian Primary Healthcare System: A Macro Area Comparison). Bank of Italy Occasional Paper, (867).

Alifano, M., Attanasi, G., Iannelli, F., Cherikh, F., & Iannelli, A. (2020). COVID-19 pandemic: a European perspective on health economic policies. Journal of Behavioral Economics for Policy, 4, 35-43.

Brugiavini, A., Carrino, L., & Pasini, G. (2023). Long-term care in Italy (No. c14914). National Bureau of Economic Research.

Cati, M. M. (2023). Navigating the Post-COVID-19 Landscape: Data-Driven Revitalization of the Italian Healthcare System amidst Budget Constraints, Workforce Shortages and the PNRR. Chem Pharm Res.

Cavanna, L., Citterio, C., Di Nunzio, C., Zaffignani, E., Cremona, G., Vecchia, S., … & Artioli, F. (2021). Territorial-based management of patients with cancer on active treatment following the Piacenza (north Italy) Model. Results of 4 consecutive years. Recenti Progressi in Medicina, 112(12), 785-791.

Ceschel, F., Bianchini, V., Homberg, F., & Di Marcantonio, M. (2025). What role does HRM system strength play in Italian healthcare organizations? A post COVID-19 snapshot. International Journal of Public Sector Management, 38(2), 259-276.

Coccia, M., & Benati, I. (2023). How healthcare expenditures affect covid-19 fatality rate across European countries?. medRxiv, 2023-06.

Costa, G. (2012). Long-term care Italian policies: A case of inertial institutional change. In Reforms in long-term care policies in Europe: Investigating institutional change and social impacts (pp. 221-241). New York, NY: Springer New York.

Dagnino, G. B., D’Allura, G. M., Faraci, R., & Pisano, V. (2012). La localizzazione dei processi innovativi ad alto contenuto tecnologico: il ruolo delle imprese «àncora» fra sistemi locali e network globali. Sinergie Italian Journal of Management, (84), 179-207.

Evangelista, V. (2016). La geografia sanitaria: un area di ricerca in declino? Una review della letteratura italiana del decennio 2005-2014. Rivista geografica italiana, 123(1), 55-68.

Ferrante, L. (2016). Decentralization and health performance in Italy: theoretical and empirical issues.

Gardini, G. (2019). Le relazioni tra i diversi livelli di governo in Italia. Suggestioni a partire dal dibattito spagnolo sul regime locale [The relationship between different levels of government in Italy. Inspirations from the Spanish debate on local government]. Documentación Administrativa, 6, 103-113.

Gerdtham, U. G., Søgaard, J., Jönsson, B., & Andersson, F. (1992). A pooled cross-section analysis of the health care expenditures of the OECD countries. Health economics worldwide, 287-310.

Giannelli, N. (2019). Disuguaglianze territoriali nel sistema sanitario italiano. Rivista delle Politiche Sociali, 3, 183-204.

Giarelli, G. (2023). The governance of European health care systems in the face of the Covid-19 pandemic between vulnerability, resilience, and sustainability. The impacts of global crises on healthcare systems: new challenges for sociological, 27.

Guicciardi, S. (2024). Healthcare services re-organization based on lessons learned during COVID-19 pandemic. Conceptual frameworks and measurement and assessment tools for public health emergency preparedness.

Lasalvia, A., Amaddeo, F., Porru, S., Carta, A., Tardivo, S., Bovo, C., … & Bonetto, C. (2021). Levels of burn-out among healthcare workers during the COVID-19 pandemic and their associated factors: a cross-sectional study in a tertiary hospital of a highly burdened area of north-east Italy. BMJ open, 11(1), e045127.

Lino, B., & Contato, A. (2024, July). Intermunicipal Co-operation in Marginal Territories for the Rebalancing of Territorial Gaps. The Sicani Area in Sicily (Italy). In International Conference on Computational Science and Its Applications (pp. 69-83). Cham: Springer Nature Switzerland.

Mauro, M., & Giancotti, M. (2023). The 2022 primary care reform in Italy: Improving continuity and reducing regional disparities?. Health Policy, 135, 104862.

Novembre, C. (2021). Il ruolo delle politiche di attivazione del capitale umano e della mobilità territoriale nelle azioni di contrasto al fenomeno dell’emigrazione giovanile qualificata. Documenti geografici, (1), 45-64.

Nuti, S., Ruggieri, T. G., & Podetti, S. (2016). Do university hospitals perform better than general hospitals? A comparative analysis among Italian regions. BMJ open, 6(8), e011426.

Pammolli, F., Porcelli, F., Vidoli, F., & Borà, G. La spesa sanitaria delle Regioni in Italia.

Perino, A. (2009). La pianificazione socio-sanitaria: ruolo e funzioni del sociologo della salute. Salute e società: VIII, supplemento 3, 2009, 1000-1016.

Petroccia, S. (2025). Decoding post-pandemic social interactions in Italy: insights from qualitative analysis. Análise Social, 60(255).

Popoli, P., Giuliani, G., Cavaliere, A., & Jommi, C. (2024). Early access programs for medicines: a reform proposal for the Italian National Health Service. Global and Regional Health Technology Assessment, 11(1), 148-153.