Economia & lavoro

L’evoluzione della pubblicità e delle ricerche di mercato in Italia: un settore in crescita tra digitalizzazione e nuove strategie aziendali

Il settore della pubblicità e delle ricerche di mercato in Italia ha attraversato un’evoluzione significativa nel periodo compreso tra il 2014 e il 2022, con un andamento caratterizzato da oscillazioni marcate e un’accelerazione della crescita negli ultimi anni.

Di Angelo Leogrande

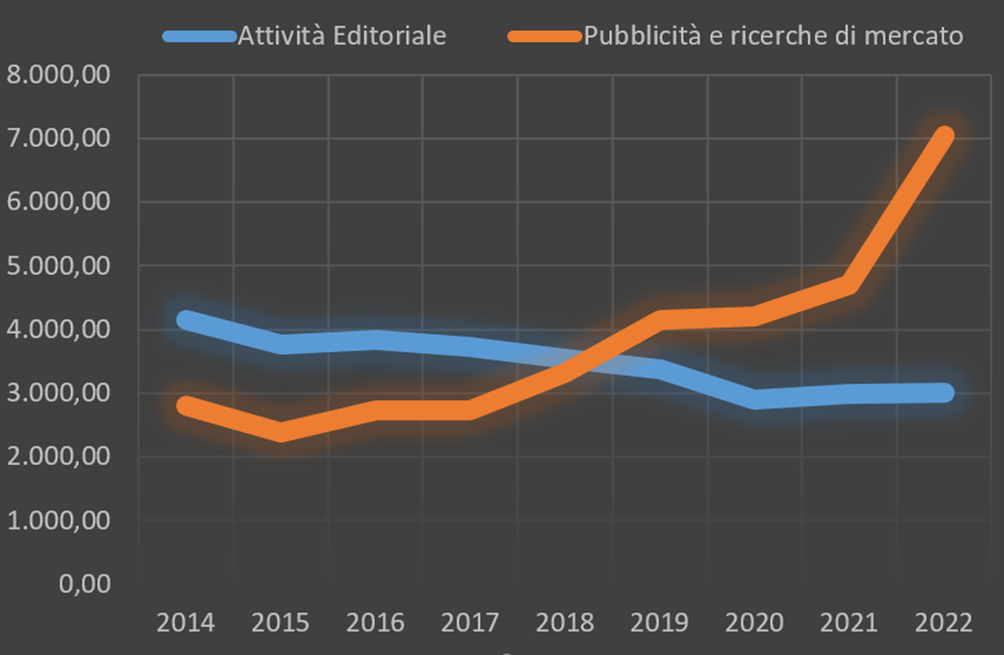

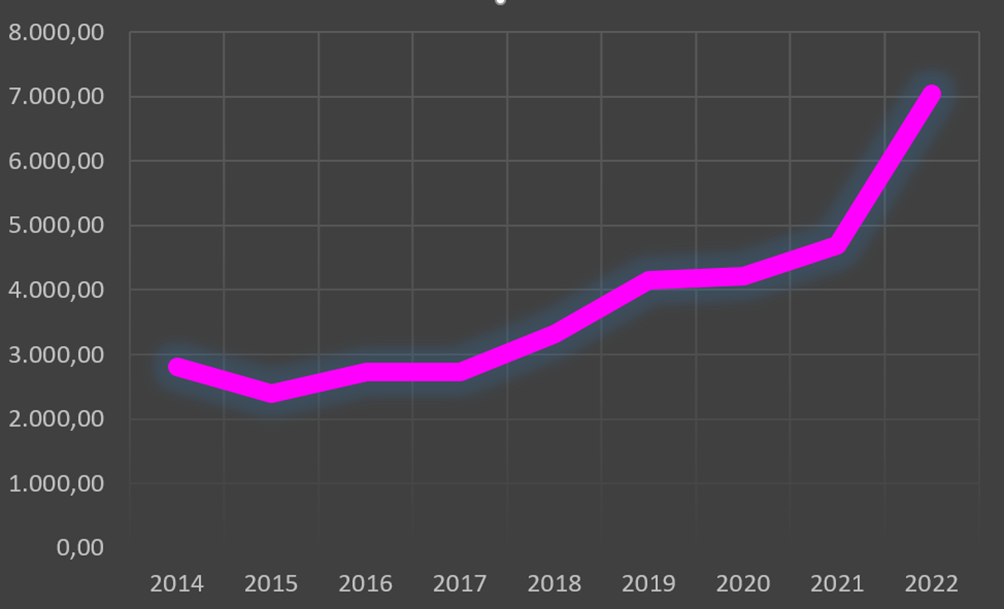

Il settore della pubblicità e delle ricerche di mercato in Italia ha attraversato un’evoluzione significativa nel periodo compreso tra il 2014 e il 2022, con un andamento caratterizzato da oscillazioni marcate e un’accelerazione della crescita negli ultimi anni. L’analisi dei dati evidenzia una dinamica influenzata da fattori macroeconomici, tecnologici e politici, con implicazioni rilevanti per la politica industriale e le strategie di sviluppo del settore. Il valore aggiunto generato nel 2014 si attestava a 2,81 miliardi di euro, ma già nel 2015 si è verificata una brusca contrazione del 15,02%, con una perdita di circa 422 milioni di euro. Questo calo potrebbe essere stato determinato da una riduzione degli investimenti pubblicitari da parte delle imprese, a seguito di una congiuntura economica incerta o di un ridimensionamento dei budget dedicati alla comunicazione e alle ricerche di mercato. È plausibile che il periodo successivo alla crisi economica globale del 2008-2013 abbia ancora influito sulle decisioni di spesa delle aziende, portando a una contrazione della domanda di servizi pubblicitari e di analisi di mercato. Tuttavia, il settore ha mostrato una forte capacità di ripresa già nel 2016, con un incremento del 14,22% che ha riportato il valore aggiunto a 2,73 miliardi di euro. Questo segnale positivo suggerisce che la domanda di pubblicità e di ricerche di mercato sia strutturalmente solida e legata ai cicli economici: quando l’economia si riprende, le imprese aumentano i loro investimenti in comunicazione e analisi di mercato per rafforzare la propria competitività. Il 2017 è stato un anno di stabilità, con un lieve calo dello 0,03%, mentre nel 2018 si è registrata una crescita significativa del 21,75%, portando il valore aggiunto del settore a oltre 3,32 miliardi di euro. Questo balzo potrebbe essere spiegato dall’espansione del digitale, che ha reso sempre più centrale la pubblicità online e gli strumenti di analisi basati sui dati. Le imprese italiane hanno iniziato a comprendere meglio il valore del marketing digitale, investendo in strategie basate su social media, motori di ricerca e campagne pubblicitarie mirate, con un conseguente aumento della domanda di servizi di pubblicità e ricerche di mercato. La tendenza positiva è proseguita nel 2019, con un aumento del 25,19% e un valore aggiunto che ha raggiunto i 4,16 miliardi di euro. Questo risultato suggerisce che il settore fosse in una fase espansiva, probabilmente trainata dall’innovazione tecnologica e dall’evoluzione delle strategie aziendali. L’aumento degli investimenti pubblicitari e delle analisi di mercato è indice di una crescente consapevolezza da parte delle imprese dell’importanza della comunicazione e della conoscenza del consumatore per migliorare il posizionamento competitivo. L’anno 2020, segnato dalla pandemia di COVID-19, avrebbe potuto rappresentare un freno per il settore, ma i dati mostrano un incremento dell’1,31%, seppur contenuto rispetto agli anni precedenti. Questo risultato indica che il settore ha mantenuto una certa resilienza, probabilmente grazie alla digitalizzazione forzata imposta dal lockdown e dalla necessità delle imprese di adattarsi a un contesto radicalmente cambiato. Durante la pandemia, molte aziende hanno aumentato la loro presenza online, incrementando gli investimenti in pubblicità digitale e strumenti di analisi per comprendere le nuove abitudini di consumo. La ripresa post-pandemia è stata evidente nel 2021, con una crescita dell’11,61% e un valore aggiunto di 4,7 miliardi di euro, ma il vero punto di svolta è stato il 2022, quando il settore ha registrato un’impennata del 49,96%, raggiungendo i 7,05 miliardi di euro. Questo incremento straordinario suggerisce diversi fattori di analisi. Da un lato, il forte recupero degli investimenti pubblicitari, con le imprese che hanno cercato di riconquistare quote di mercato e rafforzare la propria presenza. Dall’altro, il boom della digitalizzazione e dell’e-commerce, che ha reso sempre più strategico l’utilizzo di strumenti di marketing basati sui dati. Inoltre, le politiche di sostegno economico messe in atto dal governo italiano e dall’Unione Europea hanno probabilmente favorito un contesto più dinamico per gli investimenti pubblicitari e le ricerche di mercato. Analizzando l’intero periodo 2014-2022, il valore aggiunto del settore è aumentato di oltre 4,23 miliardi di euro, con una variazione complessiva del 150,8%. Questo dato evidenzia come la pubblicità e le ricerche di mercato abbiano acquisito un ruolo sempre più centrale nell’economia italiana, trainate dalla trasformazione digitale e dalla necessità per le imprese di investire in strategie data-driven. Dal punto di vista della politica industriale, questi dati suggeriscono la necessità di supportare il settore con misure mirate. In primo luogo, è fondamentale incentivare l’innovazione attraverso il sostegno alla digitalizzazione, alla formazione di competenze avanzate nel marketing analitico e alla diffusione di strumenti basati sull’intelligenza artificiale e sull’analisi predittiva. Le imprese italiane devono essere messe nelle condizioni di sfruttare appieno le opportunità offerte dalle nuove tecnologie per rimanere competitive in un mercato sempre più globalizzato. In secondo luogo, è essenziale garantire un quadro normativo chiaro e favorevole agli investimenti, soprattutto nel contesto della pubblicità digitale, soggetta a regolamentazioni sempre più stringenti in materia di privacy e gestione dei dati. La recente introduzione del GDPR e le evoluzioni normative a livello europeo impongono alle imprese di adeguarsi a standard più elevati, ma al tempo stesso offrono opportunità di innovazione per chi riesce a sviluppare soluzioni conformi ed efficaci. Un altro aspetto rilevante riguarda la competitività internazionale: l’Italia deve rafforzare il proprio posizionamento nel settore pubblicitario e delle ricerche di mercato, puntando sulla creatività e sulla capacità di integrare il know-how tradizionale con le nuove tecnologie. La concorrenza con le grandi multinazionali del settore rende necessario per le imprese italiane investire in strategie di differenziazione, magari concentrandosi su nicchie di mercato o su soluzioni personalizzate che possano offrire un vantaggio competitivo. Infine, la crescita del valore aggiunto nel settore pubblicitario e delle ricerche di mercato suggerisce un cambiamento nei modelli di consumo e nelle strategie aziendali, con un ruolo sempre più centrale del marketing e dell’analisi dei dati. Per questo motivo, è importante che la politica industriale favorisca l’accesso delle piccole e medie imprese a strumenti di marketing avanzati, attraverso incentivi fiscali, programmi di formazione specifici e politiche di sostegno all’innovazione. L’evoluzione del settore evidenzia un cambiamento strutturale nell’economia italiana, con una crescente attenzione verso la comunicazione e l’analisi del mercato come strumenti essenziali per la crescita e la competitività delle imprese. La politica industriale deve dunque accompagnare questa trasformazione con misure adeguate, favorendo l’adozione delle nuove tecnologie, garantendo un contesto normativo stabile e supportando la crescita delle imprese italiane in un mercato globale sempre più dinamico. Il confronto tra il valore aggiunto dell’editoria e quello della pubblicità e delle ricerche di mercato in Italia tra il 2014 e il 2022 evidenzia due tendenze opposte: mentre il settore editoriale ha subito una progressiva contrazione, passando dai 4,14 miliardi di euro del 2014 ai 3 miliardi del 2022, il valore aggiunto della pubblicità e delle ricerche di mercato è invece aumentato in modo significativo, da 2,81 miliardi a oltre 7 miliardi di euro nello stesso periodo. Questa divergenza riflette trasformazioni strutturali legate all’evoluzione del mercato dei media, ai cambiamenti nei modelli di consumo e all’impatto della digitalizzazione. Uno dei principali fattori alla base della contrazione dell’editoria è il declino della stampa tradizionale. La diffusione di internet e l’aumento dell’accesso gratuito alle informazioni hanno ridotto la domanda di quotidiani e riviste cartacee, portando a un calo delle vendite e degli abbonamenti. Le entrate pubblicitarie, che storicamente rappresentavano una fonte cruciale di finanziamento per l’editoria, si sono spostate progressivamente verso il digitale, con le piattaforme online e i social media che hanno assorbito una quota sempre maggiore degli investimenti pubblicitari. Questo spostamento ha penalizzato il settore editoriale, che ha dovuto affrontare una crescente difficoltà nel monetizzare i propri contenuti, nonostante i tentativi di adottare modelli a pagamento o basati su abbonamenti digitali. Parallelamente, il settore della pubblicità e delle ricerche di mercato ha beneficiato della digitalizzazione e della crescente centralità dei dati nelle strategie aziendali. L’affermazione di piattaforme come Google, Facebook e Amazon ha rivoluzionato il modo in cui le imprese promuovono i loro prodotti e servizi, spingendo gli investimenti verso il marketing digitale, la pubblicità mirata e le analisi di mercato basate sull’intelligenza artificiale e sul machine learning. Questo ha portato a un incremento del valore aggiunto nel settore, con le aziende che hanno riconosciuto il valore della personalizzazione della pubblicità e dell’analisi dei comportamenti dei consumatori per migliorare le proprie strategie commerciali.

L’editoria ha anche risentito dell’evoluzione delle abitudini dei consumatori, che dedicano sempre più tempo ai contenuti digitali gratuiti offerti da blog, social media e piattaforme di streaming. La concorrenza delle fonti alternative di informazione e intrattenimento ha ulteriormente eroso i ricavi del settore tradizionale, costringendo molte imprese editoriali a ridimensionare le proprie attività o a cercare nuove strategie per mantenere la redditività. Alcune testate hanno investito nell’editoria digitale e nelle piattaforme di informazione online, ma il passaggio dal cartaceo al digitale non è sempre stato sufficiente a compensare le perdite di valore aggiunto.

Il periodo della pandemia ha accelerato queste tendenze, con il settore editoriale che ha subito una forte contrazione nel 2020, scendendo a 2,89 miliardi di euro, mentre il valore della pubblicità e delle ricerche di mercato ha continuato a crescere, raggiungendo i 4,21 miliardi. La necessità per le aziende di rafforzare la loro presenza online e di adattarsi ai nuovi modelli di consumo ha ulteriormente spostato gli investimenti verso il marketing digitale, favorendo il boom della pubblicità online a scapito dei media tradizionali.

La divergenza tra i due settori riflette quindi un più ampio cambiamento nel panorama economico e tecnologico, con l’editoria tradizionale che fatica a trovare nuovi modelli di business sostenibili, mentre la pubblicità e le ricerche di mercato si affermano come strumenti sempre più essenziali per le strategie aziendali moderne.

| Valore aggiunto Pubblicità e ricerche di mercato in Italia | |||

| Milioni di euro | Variazione assoluta | Variazione Percentuale | |

| 2014 | 2.811,60 | ||

| 2015 | 2.389,30 | -422,3 | -15,02 |

| 2016 | 2.729,10 | 339,8 | 14,22 |

| 2017 | 2.728,30 | -0,8 | -0,03 |

| 2018 | 3.321,80 | 593,5 | 21,75 |

| 2019 | 4.158,70 | 836,9 | 25,19 |

| 2020 | 4.213,20 | 54,5 | 1,31 |

| 2021 | 4.702,30 | 489,1 | 11,61 |

| 2022 | 7.051,40 | 2.349,10 | 49,96 |

| 2014-2022 | 4.239,80 | 150,8 | |

Dalla carta al digitale: perché l’editoria perde valore mentre la pubblicità cresce esponenzialmente

Il confronto tra il valore aggiunto dell’editoria e quello della pubblicità e delle ricerche di mercato in Italia tra il 2014 e il 2022 evidenzia due tendenze opposte: mentre il settore editoriale ha subito una progressiva contrazione, passando dai 4,14 miliardi di euro del 2014 ai 3 miliardi del 2022, il valore aggiunto della pubblicità e delle ricerche di mercato è invece aumentato in modo significativo, da 2,81 miliardi a oltre 7 miliardi di euro nello stesso periodo. Questa divergenza riflette trasformazioni strutturali legate all’evoluzione del mercato dei media, ai cambiamenti nei modelli di consumo e all’impatto della digitalizzazione.

Uno dei principali fattori alla base della contrazione dell’editoria è il declino della stampa tradizionale. La diffusione di internet e l’aumento dell’accesso gratuito alle informazioni hanno ridotto la domanda di quotidiani e riviste cartacee, portando a un calo delle vendite e degli abbonamenti. Le entrate pubblicitarie, che storicamente rappresentavano una fonte cruciale di finanziamento per l’editoria, si sono spostate progressivamente verso il digitale, con le piattaforme online e i social media che hanno assorbito una quota sempre maggiore degli investimenti pubblicitari. Questo spostamento ha penalizzato il settore editoriale, che ha dovuto affrontare una crescente difficoltà nel monetizzare i propri contenuti, nonostante i tentativi di adottare modelli a pagamento o basati su abbonamenti digitali.

Parallelamente, il settore della pubblicità e delle ricerche di mercato ha beneficiato della digitalizzazione e della crescente centralità dei dati nelle strategie aziendali. L’affermazione di piattaforme come Google, Facebook e Amazon ha rivoluzionato il modo in cui le imprese promuovono i loro prodotti e servizi, spingendo gli investimenti verso il marketing digitale, la pubblicità mirata e le analisi di mercato basate sull’intelligenza artificiale e sul machine learning. Questo ha portato a un incremento del valore aggiunto nel settore, con le aziende che hanno riconosciuto il valore della personalizzazione della pubblicità e dell’analisi dei comportamenti dei consumatori per migliorare le proprie strategie commerciali.

L’editoria ha anche risentito dell’evoluzione delle abitudini dei consumatori, che dedicano sempre più tempo ai contenuti digitali gratuiti offerti da blog, social media e piattaforme di streaming. La concorrenza delle fonti alternative di informazione e intrattenimento ha ulteriormente eroso i ricavi del settore tradizionale, costringendo molte imprese editoriali a ridimensionare le proprie attività o a cercare nuove strategie per mantenere la redditività. Alcune testate hanno investito nell’editoria digitale e nelle piattaforme di informazione online, ma il passaggio dal cartaceo al digitale non è sempre stato sufficiente a compensare le perdite di valore aggiunto.

Il periodo della pandemia ha accelerato queste tendenze, con il settore editoriale che ha subito una forte contrazione nel 2020, scendendo a 2,89 miliardi di euro, mentre il valore della pubblicità e delle ricerche di mercato ha continuato a crescere, raggiungendo i 4,21 miliardi. La necessità per le aziende di rafforzare la loro presenza online e di adattarsi ai nuovi modelli di consumo ha ulteriormente spostato gli investimenti verso il marketing digitale, favorendo il boom della pubblicità online a scapito dei media tradizionali.

La divergenza tra i due settori riflette quindi un più ampio cambiamento nel panorama economico e tecnologico, con l’editoria tradizionale che fatica a trovare nuovi modelli di business sostenibili, mentre la pubblicità e le ricerche di mercato si affermano come strumenti sempre più essenziali per le strategie aziendali moderne.

ubblicitario e delle ricerche di mercato, servono azioni mirate sia da parte della politica economica che degli imprenditori. La politica industriale deve intervenire con misure che favoriscano la trasformazione digitale dell’editoria, sostenendo gli editori nella transizione verso nuovi modelli di business. Uno strumento efficace potrebbe essere l’ampliamento degli incentivi fiscali per l’innovazione, favorendo l’adozione di piattaforme digitali nazionali per la distribuzione dei contenuti editoriali e riducendo la dipendenza dalle grandi piattaforme internazionali. L’editoria indipendente potrebbe beneficiare di un sistema di agevolazioni per le piccole case editrici, garantendo un maggiore pluralismo e una diversificazione dell’offerta culturale.

Allo stesso tempo, è cruciale promuovere la lettura con iniziative che coinvolgano scuole, biblioteche e istituzioni culturali, ampliando programmi come il bonus cultura per incentivare l’acquisto di libri e giornali. Un altro aspetto strategico riguarda la regolamentazione del mercato pubblicitario digitale, affinché vi sia un equilibrio tra le grandi piattaforme online e gli operatori nazionali, garantendo un accesso equo agli investimenti pubblicitari. L’introduzione di norme che obblighino le piattaforme a redistribuire parte dei ricavi pubblicitari agli editori di contenuti originali potrebbe contribuire a sostenere il settore editoriale, come già avviene in altri paesi europei.

Gli imprenditori del settore editoriale, invece, devono accelerare l’innovazione nei modelli di business, sperimentando strategie di monetizzazione più efficaci per i contenuti digitali. L’adozione di formule di abbonamento, il miglioramento della qualità dell’informazione e l’integrazione di tecnologie come l’intelligenza artificiale per la personalizzazione dell’offerta editoriale possono rappresentare una via per il rilancio. Per il settore pubblicitario e delle ricerche di mercato, invece, la sfida è legata alla gestione dei dati e alla necessità di rispettare le normative sulla privacy senza compromettere l’efficacia delle strategie di marketing. Gli investimenti in soluzioni pubblicitarie trasparenti e basate su modelli predittivi avanzati saranno determinanti per mantenere la crescita del settore.

In conclusione, il futuro dell’editoria dipende dalla capacità di innovare e adattarsi alle nuove dinamiche digitali, mentre la pubblicità e le ricerche di mercato devono consolidare il proprio sviluppo attraverso strategie più sofisticate e regolamentazioni che garantiscano un mercato equo. Il ruolo della politica economica è fondamentale per creare le condizioni che permettano a entrambi i settori di prosperare, salvaguardando il valore culturale dell’editoria e sfruttando il potenziale della pubblicità e delle analisi di mercato per sostenere la crescita economica complessiva del Paese.