21 Luglio 2025

Sport & Outdoor: un’eccellenza industriale italiana tra leadership settentrionale e sfide territoriali

L’industria italiana dello Sport & Outdoor si presenta oggi come uno dei comparti più dinamici e strategici dell’intero panorama manifatturiero nazionale.

Di Angelo Leogrande

L’industria italiana dello Sport & Outdoor si presenta oggi come uno dei comparti più dinamici e strategici dell’intero panorama manifatturiero nazionale. In un contesto globale segnato da incertezze geopolitiche, crisi delle catene di approvvigionamento e nuove sfide ambientali, questo settore è riuscito a mantenere una traiettoria di crescita solida e coerente, supportata da un mix virtuoso di innovazione, esportazioni e radicamento territoriale. Il primo report dedicato di Mediobanca, insieme ai dati aggiornati sulle cento principali aziende italiane del comparto – escluse quelle operanti nel settore calzaturiero – conferma la rilevanza economica e sociale di questo ecosistema produttivo.

Il settore genera infatti miliardi di euro di fatturato aggregato e impiega decine di migliaia di addetti, dimostrando una capacità unica di coniugare grandi numeri con performance qualitative. I leader del mercato, come Decathlon Italia e Cisalfa Sport, si distinguono per volumi e forza lavoro, mentre numerose medie imprese specializzate presidiano nicchie tecnologiche di alto valore aggiunto, contribuendo in modo significativo alla competitività complessiva del Made in Italy. Le principali aziende analizzate rappresentano un esempio di come distribuzione, produzione e servizi possano integrarsi in una filiera moderna, flessibile e resiliente. Inoltre, in alcune aree del Paese, eventi sportivi e iniziative di marketing territoriale hanno rafforzato il legame tra imprese e comunità locali, come dimostra il caso di Cortina d’Ampezzo [Rancati & Fedrici, 2021].

L’intento di questo articolo è offrire un’analisi approfondita di queste realtà industriali, focalizzandosi su due direttrici principali: da un lato, l’andamento economico delle imprese in termini di ricavi e occupazione; dall’altro, la distribuzione geografica e l’impatto territoriale di un comparto che resta fortemente polarizzato. Il divario tra Nord e Sud del Paese, infatti, emerge come uno degli snodi cruciali per la competitività futura, suggerendo l’urgenza di politiche mirate a una maggiore inclusione territoriale e a uno sviluppo più bilanciato del settore su scala nazionale. In questa prospettiva, si rende sempre più necessario un intervento istituzionale che riconosca il valore dello sport come leva per la coesione sociale e lo sviluppo locale [Terracciano, 2024].

Occorre considerare che dall’analisi seguente sono state escluse le aziende che producono calzature sportive, in quanto non esiste un codice ATECO specifico per queste imprese ed esse vengono in genere accumulate alle aziende che producono calzature in generale. Tale limitazione metodologica impone cautela nell’interpretazione dei dati, soprattutto per quanto riguarda segmenti industriali ad alto tasso di esportazione e valore simbolico, come evidenziato anche nell’ambito dello sport turistico e del suo impatto socioeconomico [Raso & Cherubini, 2024].

I dati inoltre sono stati acquisiti attraverso due fonti: le informazioni prodotte dall’Area Studi Mediobanca e dal database AIDA. Con riferimento a quest’ultimo, i dati afferiscono al periodo 2023–2024. A completare il quadro dell’ecosistema sportivo italiano, va menzionato anche il ruolo degli enti sportivi di ispirazione religiosa, che, pur operando in ambiti paralleli, contribuiscono al radicamento territoriale e alla diffusione della pratica sportiva, specie tra i giovani [Ivaldi, 2022].

L’Italia dello Sport&Outdoor: leadership europea, innovazione e sostenibilità in un settore strategico in evoluzione

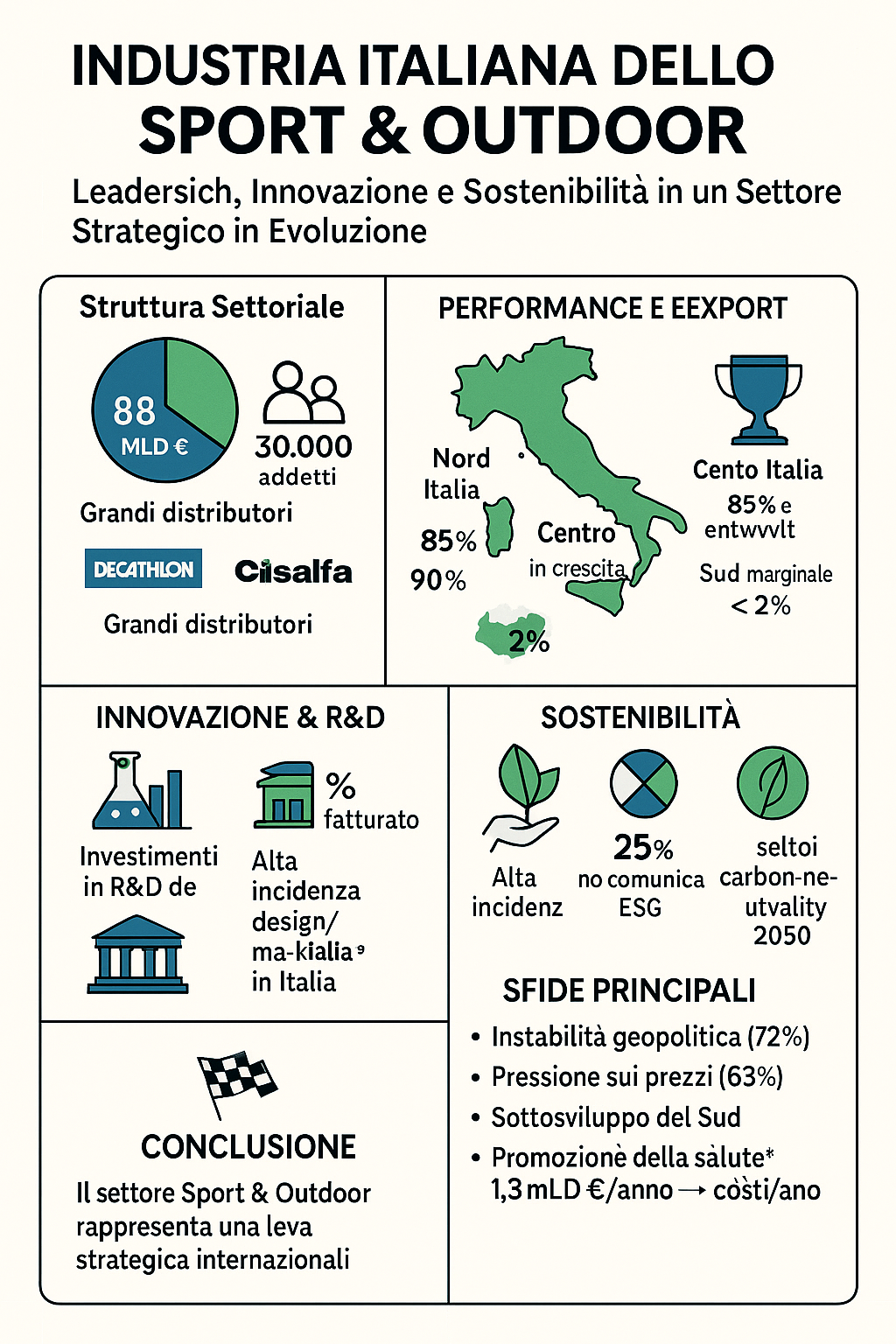

Il primo report di Mediobanca sull’industria dello Sport & Outdoor in Italia, pubblicato nel luglio 2025, fotografa un settore in continua espansione, che si distingue per performance solide e un ruolo di primo piano nello scenario europeo e globale. L’Italia, infatti, si posiziona come leader in Unione Europea per le vendite di articoli sportivi, generando il 22% del fatturato complessivo, davanti ad Austria, Germania e Francia. Questo primato è confermato anche dai dati sull’export extra-UE, dove il nostro Paese eccelle sia in termini di valore assoluto sia per saldo commerciale positivo. Nel 2023, il surplus commerciale italiano ha toccato i 644 milioni di euro nella bilancia interna all’Unione, salendo a 848 milioni nei rapporti con Paesi terzi. Il vantaggio competitivo italiano si evidenzia in particolare in cinque categorie: articoli per ginnastica e atletica, calzature sportive, fucili da tiro, abbigliamento tecnico per sport acquatici e invernali, e pattini [Amstel et al., 2020].

Il comparto Sport & Outdoor italiano mostra inoltre una struttura industriale peculiare rispetto ad altri settori manifatturieri del Paese. Mentre la dimensione media delle imprese italiane è spesso inferiore rispetto alla media europea, le aziende del settore sportivo presentano un fatturato medio doppio rispetto alla media comunitaria e più che triplo rispetto a quella francese. Ciò dimostra la maggiore solidità e capacità di generare valore di queste aziende, a conferma dell’elevato contenuto tecnologico e della qualità della produzione italiana.

Nel 2024, il giro d’affari dei principali operatori italiani è cresciuto dello 0,4%, e le previsioni per il 2025 indicano una crescita attesa del 3%, con un superamento della soglia dei 12 miliardi di euro. Tuttavia, questa espansione è minacciata da un contesto globale instabile, in particolare per ragioni geopolitiche e di crescente pressione competitiva sui prezzi. Più del 72% delle imprese segnala l’instabilità internazionale come fattore critico, mentre il 63% teme l’abbassamento dei listini come minaccia alla propria tenuta commerciale. Sorprendentemente, la competizione sulla qualità viene percepita come meno pericolosa, probabilmente grazie all’elevata specializzazione delle aziende italiane e alla loro capacità di innovare, elemento che consente loro di mantenere margini più alti [Rizzi, Serao & Nowak, 2019].

Le imprese del settore si stanno muovendo per affrontare queste sfide investendo in tecnologia e nuovi prodotti. Un terzo delle aziende auspica un’intensificazione del networking con università, istituzioni pubbliche e altri attori del sistema dell’innovazione. Questa volontà testimonia l’apertura del settore alla ricerca e sviluppo come chiave di competitività. Infatti, le aziende italiane del comparto investono mediamente il 2,2% del loro fatturato in R&S. Anche l’autofinanziamento rimane una leva fondamentale, con l’83% delle imprese che lo individua come principale modalità di raccolta fondi, mentre per la maggioranza l’accesso al credito non rappresenta una barriera.

Un altro aspetto centrale del report è l’attenzione crescente alla sostenibilità. Il 72% delle imprese è attivamente impegnato nello sviluppo di prodotti con criteri ambientali specifici, e molte di esse stanno riducendo l’utilizzo di fonti fossili a favore di energie rinnovabili. Tuttavia, un quarto delle aziende non comunica le proprie iniziative ESG, e circa un terzo non ha ancora definito obiettivi chiari per la neutralità carbonica entro il 2050, segno che esiste ancora un ampio margine di miglioramento in termini di trasparenza e visione strategica ambientale [Arnetoli, Mazzoni & L’Abate, 2022; Piccerillo, Misiti & Digennaro, 2023].

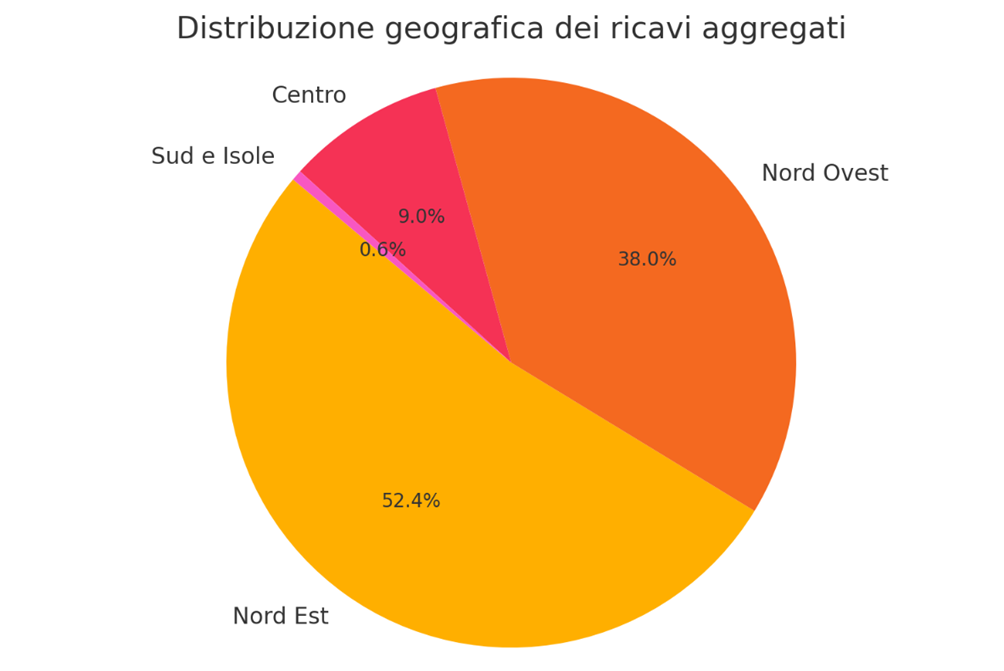

Analizzando le 82 principali aziende italiane del settore, ciascuna con un fatturato superiore ai 19 milioni di euro, emerge un quadro di crescita e vitalità. Nel 2023, esse hanno sviluppato un fatturato aggregato di oltre 11,7 miliardi di euro (+0,6% sul 2022 e +19,2% sul 2021), impiegando quasi 51.000 lavoratori (+4,6% sull’anno precedente). Le imprese sono particolarmente concentrate nel Nord Italia, con il Nord Est in testa (52,4% del totale), in particolare grazie al distretto di Montebelluna e Asolo, riferimento mondiale per la calzatura sportiva tecnica. Il Nord Ovest segue con il 38%, mentre Centro e Sud hanno una presenza marginale. Questo squilibrio territoriale differenzia il comparto sportivo da quello della moda, che mostra una distribuzione più omogenea [Forgione, 2019].

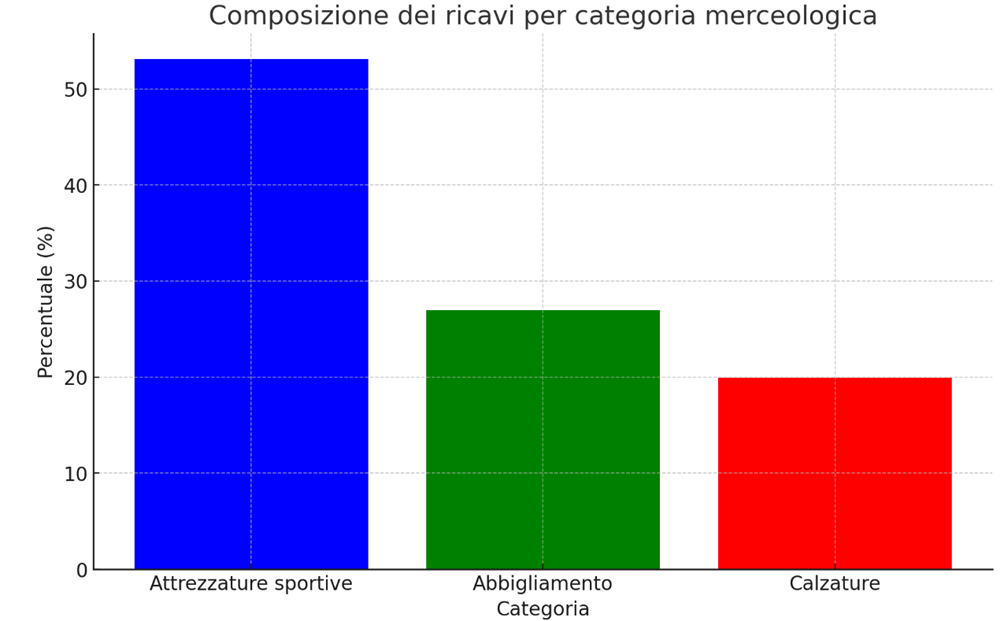

La segmentazione per tipologia produttiva vede prevalere i produttori di attrezzature (53,1% dei ricavi), seguiti da quelli di abbigliamento (27%) e calzature (19,9%). Inoltre, quasi il 90% del fatturato è realizzato da aziende con produzione interna, segno di una filiera integrata e controllata.

La classifica per ricavi del 2023 è guidata da HTI-High Technology Industries, specializzata in tecnologie per sport invernali, con quasi 1,5 miliardi di euro di fatturato, seguita a brevissima distanza da Decathlon Italia e da Technogym. Altri attori rilevanti includono Cisalfa Sport, Tecnica Group, BasicNet, Selle Royal, Alpinestars e Arena Italia. L’analisi della redditività mostra un calo generalizzato dal 2021 al 2023, ma con performance comunque solide. Alcuni esempi virtuosi sono Favero Electronics, Union Binding Company e Colnago, che si distinguono per innovazione e specializzazione.

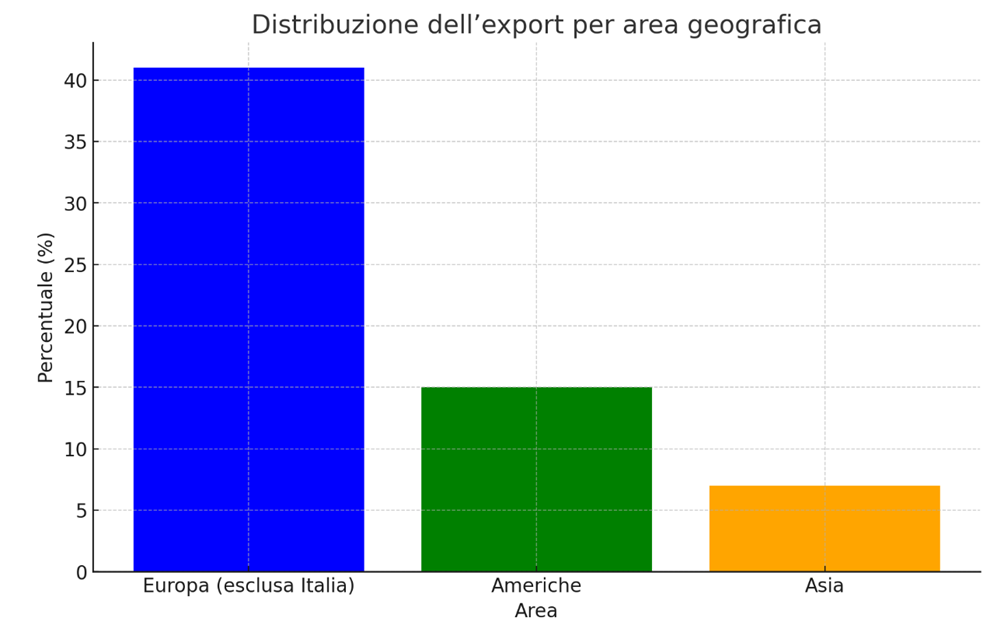

La vocazione internazionale delle aziende italiane è molto marcata: il 63,6% del fatturato complessivo proviene dai mercati esteri, ma l’Asia rappresenta solo il 7% delle vendite. A livello produttivo, si evidenzia una strategia di nearshoring e friendshoring. Il settore si distingue anche per l’intensa attività di progettazione svolta in Italia. Le imprese investono in media il 5% del fatturato in promozione, spesso attraverso sponsorizzazioni, e mostrano forte attenzione al capitale umano, con una quota rilevante di donne e giovani occupati [Maulini, Migliorati & Isidori, 2017].

In ambito internazionale, le 52 multinazionali del settore con ricavi superiori al miliardo di euro hanno generato nel 2024 un fatturato complessivo di 356 miliardi. Nike si conferma leader mondiale. La crescita prevista per il 2025 è del 2%, con un giro d’affari globale di 363 miliardi di euro. Anche in termini di redditività, le aziende statunitensi dominano.

Infine, il report pone l’accento sull’importanza crescente dell’attività fisica per la salute pubblica. Nonostante i progressi, l’Italia registra ancora uno dei più alti tassi di sedentarietà tra i Paesi OCSE. Questo comporta costi sanitari stimati in 1,3 miliardi di euro l’anno fino al 2050. In questo contesto, il ruolo della normativa e delle infrastrutture è cruciale, come mostra l’obbligo recente di defibrillatori nei centri sportivi [Gianni et al., 2024], così come la riflessione sugli impatti economici di grandi eventi come Milano-Cortina 2026 [van der Borg et al., 2026].

L’industria italiana dello Sport & Outdoor: analisi delle imprese top (escluse le calzature)

Il settore italiano dello Sport & Outdoor, considerando le prime cento aziende per ricavi e tralasciando le imprese del comparto calzaturiero, si configura come un importante pilastro economico sia in termini di fatturato che di occupazione. L’analisi dei dati aggiornati mostra una netta polarizzazione tra grandi operatori della distribuzione e produttori specializzati di media dimensione, generando un panorama composito, dinamico e fortemente orientato alla creazione di valore attraverso performance economiche e occupazionali [Soulé et al., 2023]. I dati seguenti fanno riferimento ai bilanci depositati tra il 2023 ed il 2024.

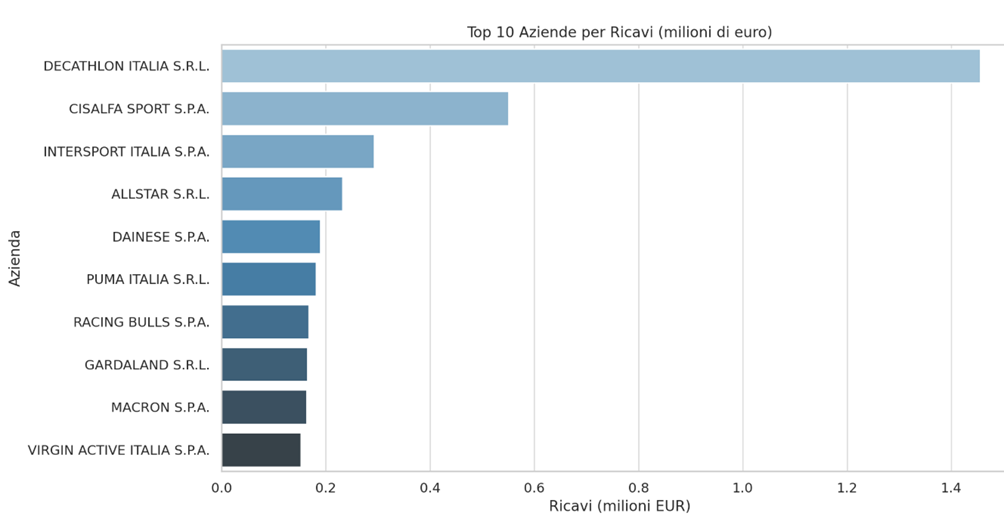

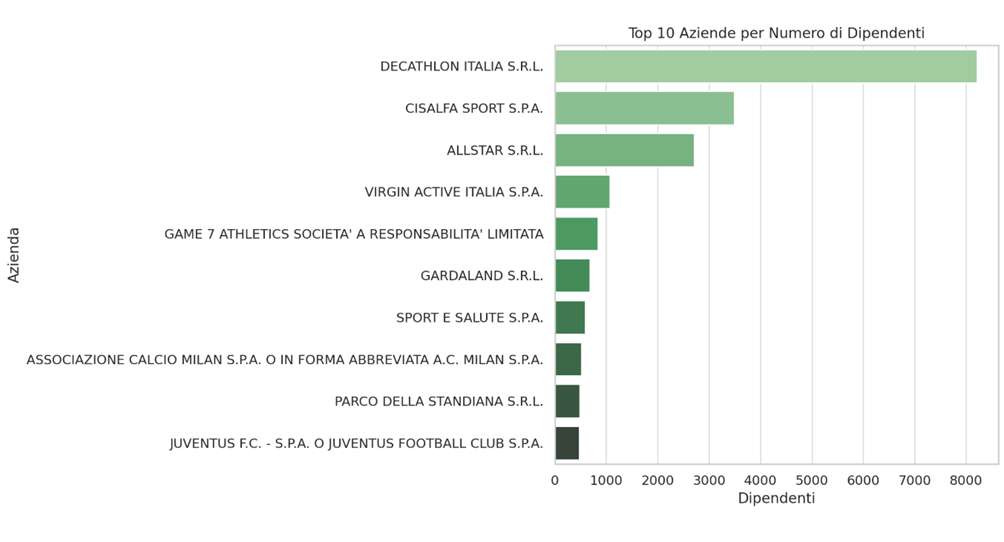

Al vertice della classifica per ricavi troviamo Decathlon Italia S.r.l., che si conferma leader assoluto del comparto con oltre 1,45 miliardi di euro di fatturato e un organico di 8.219 dipendenti. Questa sola azienda realizza una quota largamente superiore rispetto a tutte le altre imprese incluse nel ranking, mostrando un’evidente supremazia legata al modello integrato di grande distribuzione organizzata. Il dato relativo al personale impiegato rafforza l’idea che la rete retail e i servizi annessi, distribuiti su tutto il territorio nazionale, rappresentino un canale cruciale sia per la diffusione dei prodotti sportivi sia come generatore di occupazione stabile e strutturata [Ivaldi, 2022].

A seguire, si colloca Cisalfa Sport S.p.A., che con oltre 551 milioni di euro di ricavi e circa 3.500 dipendenti consolida il suo ruolo di principale player italiano nella distribuzione specializzata in articoli sportivi. Anche in questo caso si osserva un legame diretto tra ricavi elevati e alta intensità occupazionale. Intersport Italia S.p.A., sebbene con ricavi più contenuti (poco meno di 293 milioni di euro), conferma il trend occupazionale discostante rispetto alle dimensioni: i suoi 47 dipendenti indicano infatti una struttura molto più snella e un possibile utilizzo più spinto di modelli di business franchising o di terziarizzazione della rete commerciale.

La fotografia del settore si arricchisce con la presenza di imprese produttive specializzate, tra cui spicca Dainese S.p.A., realtà vicentina dell’abbigliamento tecnico e della protezione per sport motoristici. I suoi 190 milioni di euro di ricavi e i 450 dipendenti confermano l’importanza dell’industria manifatturiera orientata all’innovazione, con prodotti ad alto contenuto tecnologico e un forte posizionamento nel mercato globale. Allstar S.r.l., con oltre 232 milioni di euro e più di 2.700 dipendenti, testimonia la possibilità di coniugare un’elevata dimensione produttiva con una forza lavoro ampia, tipica di contesti dove l’intera filiera è gestita internamente, dalla progettazione alla produzione e logistica.

Tra le imprese emergenti o posizionate in nicchie di mercato ad alto potenziale troviamo anche Puma Italia S.r.l. e Racing Bulls S.p.A., la prima con un fatturato superiore ai 181 milioni e la seconda con quasi 167 milioni. Nonostante un numero più contenuto di dipendenti rispetto ai leader di settore, entrambe esprimono performance solide che rispecchiano strategie basate sull’identità di brand e su forti investimenti in marketing e sponsorship sportive. Virgin Active Italia S.p.A., con un fatturato superiore a 152 milioni di euro e oltre mille dipendenti, rappresenta invece il segmento dei servizi sportivi e del fitness organizzato, un’area in espansione costante che risponde alla crescente domanda di benessere e salute [Bertelli et al., 2024].

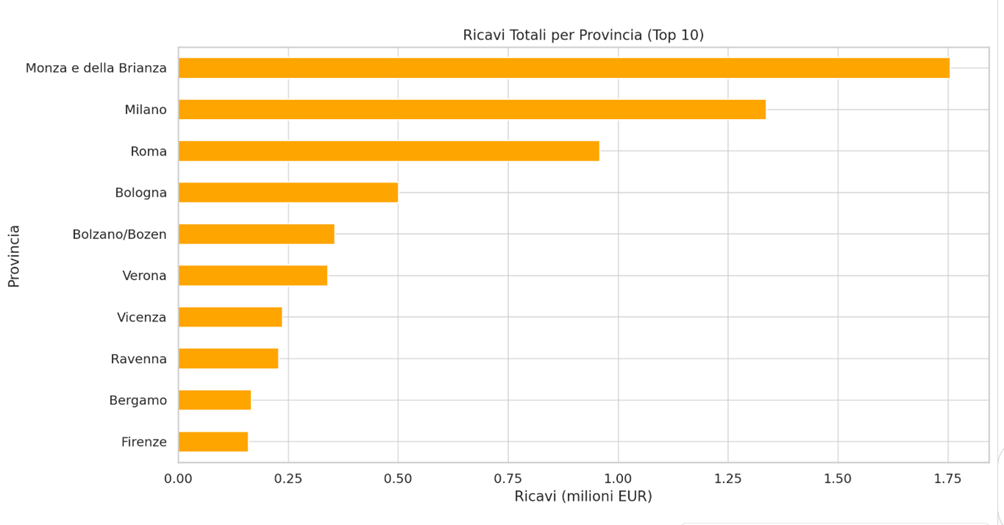

Dal punto di vista territoriale, le province di Milano, Bologna, Vicenza, Monza e della Brianza, Verona e Roma emergono come epicentri della creazione di valore economico. Questi poli sono fortemente rappresentati nella top ten per ricavi e occupazione, indicando una concentrazione delle attività economiche nelle regioni del Nord e del Centro Italia. Tale distribuzione geografica rispecchia un ecosistema industriale consolidato, fatto di distretti manifatturieri, reti logistiche performanti e servizi avanzati di supporto all’impresa [Camocini, Daglio & Podda, 2025].

Un’ulteriore osservazione interessante riguarda la relazione tra fatturato e forza lavoro. Alcune aziende, come Gardaland S.r.l. e Virgin Active, generano un livello occupazionale rilevante pur senza raggiungere i livelli di fatturato dei giganti della distribuzione. Ciò evidenzia che nei comparti a elevata intensità di servizio il numero di addetti non è strettamente proporzionale ai ricavi, ma dipende piuttosto dal modello operativo adottato. Invece, realtà produttive più automatizzate o ad alta efficienza possono esprimere fatturati elevati con un numero relativamente ridotto di dipendenti, come nel caso di Macron S.p.A. o Puma Italia [Borzaga, 2020].

Nel complesso, l’analisi dei dati economici e occupazionali delle principali aziende dello Sport & Outdoor in Italia delinea un settore che combina grande scala distributiva con eccellenze produttive, presenza locale con apertura ai mercati globali. Il fatturato complessivo delle prime dieci aziende supera abbondantemente i 3 miliardi di euro, mentre l’occupazione prodotta da queste imprese si avvicina ai 20.000 posti di lavoro. Numeri che rendono evidente la rilevanza di questo comparto non solo in termini economici, ma anche come fonte di occupazione qualificata e diffusa. Le aziende analizzate si dimostrano capaci di intercettare le trasformazioni del mercato, rispondendo con modelli di business flessibili e adattivi, capaci di coniugare scala, specializzazione e orientamento all’innovazione. La distribuzione, la produzione, i servizi e le attività ricreative formano così un sistema coeso, sostenuto da performance solide e da una forza lavoro in crescita [Gianni et al., 2024; Camocini, Daglio & Podda, 2025].

Geografia industriale del settore Sport & Outdoor: il divario Nord-Sud e la sfida della competitività nazionale

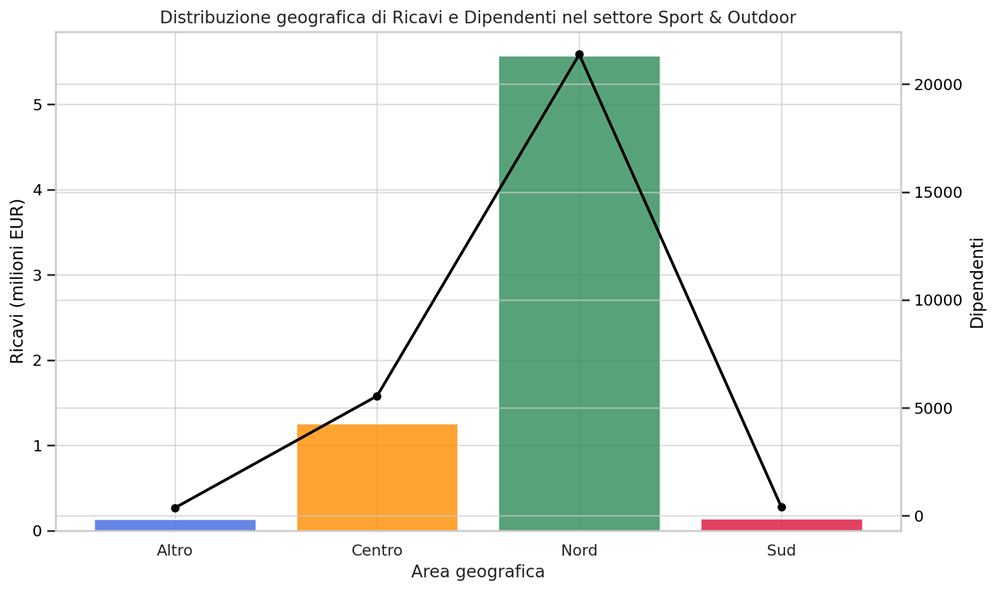

La distribuzione geografica delle principali aziende italiane del settore Sport & Outdoor, escludendo il comparto calzaturiero, evidenzia un forte squilibrio strutturale tra Nord e Sud del Paese, con conseguenze significative sulla competitività complessiva del sistema produttivo nazionale. I dati aggregati per area mostrano una netta preponderanza del Nord, che da solo genera circa 5,57 miliardi di euro di fatturato e impiega oltre 21.000 addetti, contro i soli 141 milioni di euro e meno di 400 occupati del Sud. Anche il Centro presenta un contributo importante, con oltre 1,25 miliardi di euro di ricavi e più di 5.500 addetti, ma rimane nettamente distaccato dal primato settentrionale [Felice, 2015].

Questa frattura geografica riflette una consolidata asimmetria nella distribuzione della capacità industriale e delle infrastrutture economiche, che penalizza fortemente le regioni meridionali [D’Alessio, 2018]. Il Nord beneficia di una rete consolidata di distretti produttivi, competenze specialistiche, connessioni logistiche, accesso al credito e presenza di grandi operatori internazionali. Queste condizioni favorevoli hanno permesso la nascita e il consolidamento di realtà industriali complesse e performanti, in grado di attrarre investimenti e generare valore su scala globale. Le province di Milano, Bologna, Vicenza, Monza e della Brianza, ad esempio, non solo ospitano i maggiori player del settore in termini di ricavi, ma anche i principali centri decisionali, commerciali e di ricerca e sviluppo, configurandosi come veri e propri hub dell’economia sportiva italiana [Accetturo et al., 2015].

Al contrario, il Mezzogiorno appare quasi del tutto assente dalla mappa delle imprese leader del comparto. La quota di ricavi generata dal Sud è marginale, inferiore al 2% del totale, mentre l’occupazione diretta rappresenta poco più dell’1% del personale impiegato. Questo divario è il risultato di una combinazione di fattori strutturali che ostacolano la crescita di imprese competitive nel meridione: debolezza delle filiere industriali locali, minore accesso a capitale e servizi di supporto, scarsa diffusione della cultura imprenditoriale legata all’innovazione e, in alcuni casi, limiti nella capacità amministrativa dei territori di intercettare risorse e opportunità di sviluppo [Amorosino, 2019].

Il dato è tanto più allarmante se si considera il potenziale inespresso del Sud in termini di risorse naturali, attrattività turistica e tradizione sportiva. Le regioni meridionali dispongono di un patrimonio paesaggistico e climatico ideale per l’attività outdoor, che resta però poco valorizzato dal punto di vista industriale. Il fatto che le aziende meridionali presenti nella classifica siano pochissime e marginali, sia per fatturato che per occupazione, conferma la difficoltà cronica del Sud a integrarsi nelle dinamiche produttive e commerciali più avanzate [Bona & Mundula, 2018].

Questo squilibrio geografico non è solo una questione di giustizia territoriale, ma un problema di efficienza economica complessiva. Un sistema industriale che concentra gran parte della produzione e dell’innovazione in un’unica macroarea del Paese rischia di diventare vulnerabile, meno resiliente e incapace di sfruttare appieno il potenziale del territorio nazionale. La competitività di un settore, specie in un contesto globale, si misura anche sulla sua capacità di diffondere valore, competenze e occupazione in modo equilibrato e sostenibile [Pichierri & Pacetti, 2010].

Ridurre il divario tra Nord e Sud rappresenta dunque una priorità strategica per il futuro del settore Sport & Outdoor. Occorre favorire l’insediamento di nuove iniziative industriali nel Mezzogiorno, sostenere i percorsi di crescita delle imprese locali, rafforzare i collegamenti infrastrutturali e le reti logistiche, promuovere partnership pubblico-private per l’innovazione e la formazione professionale. In particolare, le politiche di sviluppo dovrebbero incoraggiare l’aggregazione tra microimprese, la creazione di poli tecnologici legati al benessere e alla sostenibilità ambientale, nonché la valorizzazione delle risorse locali per alimentare un turismo sportivo di qualità che possa fungere da leva per l’industrializzazione leggera [Salone, 2011].

Il caso del Centro Italia, che con ricavi superiori al miliardo di euro e oltre 5.500 dipendenti mostra una performance intermedia tra Nord e Sud, dimostra che è possibile costruire poli competitivi anche al di fuori delle grandi aree industrializzate. Roma, Firenze, Ancona e Perugia possono costituire nodi di un sistema più policentrico, in grado di distribuire maggiormente la creazione di valore lungo tutta la penisola. Ma è soprattutto nel Mezzogiorno che occorre intervenire con decisione, affinché il settore sportivo non rimanga confinato a un fenomeno settentrionale e diventi invece motore di crescita nazionale, capace di integrare filiere produttive, logiche distributive e servizi innovativi in ogni parte del Paese.

In definitiva, i dati confermano che la geografia dell’industria sportiva italiana ricalca le linee di frattura storiche dello sviluppo nazionale. La sfida per i prossimi anni sarà quella di trasformare questa geografia da elemento di disuguaglianza a leva di riequilibrio e competitività, attraverso una strategia mirata che faccia del settore Sport & Outdoor un laboratorio di coesione economica e territoriale per l’Italia intera.

Conclusioni

L’analisi dell’industria italiana dello Sport & Outdoor – con esclusione del segmento calzaturiero – evidenzia un settore solido, articolato e in continua evoluzione, capace di coniugare performance economiche significative con un impatto occupazionale rilevante. I dati relativi a fatturato e dipendenti mettono in luce la presenza di grandi operatori della distribuzione, come Decathlon e Cisalfa, affiancati da realtà produttive altamente specializzate, alcune delle quali con vocazione tecnologica e forte orientamento all’export. Questo dualismo tra grande distribuzione e manifattura tecnica ha permesso al settore di raggiungere nel 2023 un fatturato complessivo di oltre 8 miliardi di euro, generando occupazione per più di 30.000 persone.

Una delle principali criticità emerse riguarda la distribuzione geografica delle aziende analizzate. Il Nord Italia si conferma baricentro del comparto, con oltre l’85% del fatturato aggregato e la maggioranza assoluta dei posti di lavoro. Il Centro si difende, ma rimane distante in termini di scala e capacità di attrarre investimenti industriali. Il Sud, invece, appare quasi assente, con una presenza marginale sia in termini economici che occupazionali. Questa polarizzazione territoriale evidenzia un limite strutturale alla piena espressione del potenziale competitivo del Paese e rappresenta una sfida strategica per le politiche industriali dei prossimi anni.

Nel contesto di crescenti pressioni internazionali e di transizione verso modelli produttivi più sostenibili, l’Italia dispone di un patrimonio industriale nel settore sportivo in grado di giocare un ruolo di primo piano in Europa. Tuttavia, la sua competitività dipenderà dalla capacità di rafforzare la coesione territoriale, incentivare l’innovazione diffusa e valorizzare il capitale umano su scala nazionale. Il comparto Sport & Outdoor ha tutte le potenzialità per diventare un laboratorio di rilancio industriale, benessere sociale e crescita sostenibile per il Paese intero.

Fonte: Area Studi Mediobanca; AIDA

Link: https://www.areastudimediobanca.com/it/product/sport-outdoor-industry-ed-2025

Tabella 1. TOP 100 Aziende Italiane SPORT and OUTDOOR (Con esclusione delle calzature sportive)

| Ragione sociale | Provincia | RICAVI (IN MIGLIAIA DI EURO) | DIPENDENTI | |

| 1. | DECATHLON ITALIA S.R.L. | Monza e della Brianza | 1.455.012 | 8.219 |

| 2. | CISALFA SPORT S.P.A. | Roma | 551.008 | 3.491 |

| 3. | INTERSPORT ITALIA S.P.A. | Bologna | 292.523 | 47 |

| 4. | ALLSTAR S.R.L. | Bolzano/Bozen | 232.447 | 2.713 |

| 5. | DAINESE S.P.A. | Vicenza | 189.907 | 450 |

| 6. | PUMA ITALIA S.R.L. | Milano | 181.549 | 80 |

| 7. | RACING BULLS S.P.A. | Ravenna | 166.985 | 466 |

| 8. | GARDALAND S.R.L. | Verona | 164.905 | 683 |

| 9. | MACRON S.P.A. | Bologna | 163.425 | 175 |

| 10. | VIRGIN ACTIVE ITALIA S.P.A. | Milano | 152.009 | 1.068 |

| 11. | SKECHERS USA ITALIA S.R.L. | Monza e della Brianza | 132.780 | 285 |

| 12. | GAME 7 ATHLETICS SRL | Modena | 131.061 | 836 |

| 13. | MANIFATTURA MARIO COLOMBO & C. S.P.A. | Monza e della Brianza | 117.912 | 245 |

| 14. | 3A DEI F.LLI ANTONINI S.P.A. | Verona | 110.359 | 56 |

| 15. | DF SPORT SPECIALIST S.P.A. | Milano | 96.838 | 388 |

| 16. | AMER SPORTS ITALIA S.P.A. | Treviso | 88.734 | 143 |

| 17. | ADMIRAL GAMING NETWORK S.R.L. | Roma | 87.611 | 59 |

| 18. | NENCINI SPORT S.P.A. | Firenze | 85.587 | 213 |

| 19. | ASICS ITALIA S.R.L. | Cuneo | 78.967 | 112 |

| 20. | ACI SPORT SOCIETA’ PER AZIONI | Roma | 76.435 | 43 |

| 21. | F.C. INTERNAZIONALE MILANO S.P.A. | Milano | 70.836 | 442 |

| 22. | MAXI SPORT S.P.A. | Milano | 69.863 | 265 |

| 23. | ERREA’ SPORT S.P.A. | Parma | 69.425 | 140 |

| 24. | A.C. MILAN S.P.A. | Milano | 69.349 | 518 |

| 25. | SHIMANO ITALIA S.R.L. | Milano | 68.341 | 71 |

| 26. | SPECIALIZED BICYCLE COMPONENTS ITALIA SRL. | Milano | 68.152 | 30 |

| 27. | JUVENTUS F.C. – S.P.A. | Torino | 61.501 | 473 |

| 28. | SPORT E SALUTE S.P.A. | Roma | 61.334 | 591 |

| 29. | RCS SPORT S.P.A. | Milano | 58.712 | 5 |

| 30. | A.S. ROMA S.R.L. | Roma | 55.465 | 404 |

| 31. | EUROCONNECT S.R.L. | Milano | 54.354 | 25 |

| 32. | SCOTT ITALIA S.R.L. | Bergamo | 54.317 | 66 |

| 33. | ROYAL GAMES S.R.L. | Pavia | 51.691 | 26 |

| 34. | LUNA ROSSA CHALLENGE S.R.L. | Grosseto | 49.194 | 11 |

| 35. | U.S. SALERNITANA 1919 SRL | Salerno | 48.817 | 120 |

| 36. | MONTURA S.R.L. | Vicenza | 46.686 | 94 |

| 37. | RSG GROUP ITALIA S.R.L. | Bolzano/Bozen | 46.259 | 219 |

| 38. | GIANTO S.R.L. | Napoli | 43.704 | 89 |

| 39. | PARCO DELLA STANDIANA S.R.L. | Ravenna | 42.287 | 482 |

| 40. | VITTORIA S.P.A. | Bergamo | 38.661 | 70 |

| 41. | PALLACANESTRO OLIMPIA MILANO S. SRL | Milano | 37.684 | 64 |

| 42. | NOBEL SPORT ITALIA S.R.L. | Milano | 36.796 | 2 |

| 43. | M-I STADIO S.R.L. | Milano | 36.155 | n.d. |

| 44. | ROSSIGNOL SCI S.R.L. | Milano | 32.839 | 76 |

| 45. | OMNIA RETAIL S.R.L. | Monza e della Brianza | 32.334 | 162 |

| 46. | LEISURE GROUP ITALIA S.R.L. | Roma | 31.982 | 144 |

| 47. | LIME TECHNOLOGY S.R.L. | Milano | 31.980 | 26 |

| 48. | AUTODROMO NAZIONALE DI MONZA S.P.A. | Milano | 31.055 | 34 |

| 49. | SPORTLAND S.R.L. | Brescia | 30.587 | 166 |

| 50. | BIGNAMI S.P.A. | Bolzano/Bozen | 30.431 | 59 |

| 51. | FREDDY S.P.A. | Milano | 30.077 | 64 |

| 52. | LEOLANDIA S.P.A. | Bergamo | 29.706 | 204 |

| 53. | MANIFATTURE 7 BELL S.P.A. | Firenze | 28.724 | 31 |

| 54. | DWO S.R.L | Roma | 28.599 | 17 |

| 55. | S.S. LAZIO – S.P.A. | Roma | 28.189 | 181 |

| 56. | CORE S.R.L. | Sondrio | 27.588 | 24 |

| 57. | VR / 46 TEAM S.R.L. | Pesaro e Urbino | 27.467 | 7 |

| 58. | GIANT ITALIA S.R.L. | Milano | 27.427 | 24 |

| 59. | SSC NAPOLI S.P.A. | Napoli | 27.391 | 149 |

| 60. | IRON LYNX S.R.L. | Forlì-Cesena | 26.731 | 30 |

| 61. | KICKOFF S.P.A. | Firenze | 26.640 | 115 |

| 62. | MILANO CORTINA 2026 | Milano | 26.452 | 166 |

| 63. | VIRTUS PALLACANESTRO BOLOGNA SPA | Bologna | 26.267 | 37 |

| 64. | ITALTRADE – S.R.L. | Bolzano/Bozen | 26.165 | 25 |

| 65. | SPORTITALIA SRL | Milano | 25.985 | 155 |

| 66. | BOING S.P.A. | Milano | 25.609 | 16 |

| 67. | CIAO S.R.L. | Milano | 23.992 | 63 |

| 68. | SANTINI S.P.A. | Bergamo | 23.851 | 86 |

| 69. | HIPPOGROUP CESENATE S.P.A. | Forlì-Cesena | 23.693 | 76 |

| 70. | RC EXIMPORT – S.R.L. | Forlì-Cesena | 23.614 | 23 |

| 71. | EVERT S.R.L. | Lucca | 23.536 | 109 |

| 72. | COLUMBIA SPORTSWEAR ITALY S.R.L. | Treviso | 22.873 | 44 |

| 73. | CYTECH S.R.L. | Treviso | 22.806 | 27 |

| 74. | FORUMNET S.P.A. | Milano | 22.532 | 52 |

| 75. | CANEVAWORLD RESORT S.R.L. | Verona | 22.345 | 156 |

| 76. | MARINE GROUP S.R.L. | Torino | 21.937 | 7 |

| 77. | A.P.G. S.R.L. | Verona | 21.350 | 97 |

| 78. | ZEUS SPORT S.R.L. . | Napoli | 21.141 | 40 |

| 79. | BRUNNER S.R.L. | Bolzano/Bozen | 20.655 | 42 |

| 80. | PON.BIKE ITALIA S.P.A. | Verona | 20.563 | 13 |

| 81. | ACCELL SEU ITALIA S.R.L. | Milano | 20.406 | 17 |

| 82. | ATALANTA BERGAMASCA CALCIO S.R.L. | Bergamo | 19.692 | 248 |

| 83. | JOHNSON HEALTH TECH ITALIA S.P.A. | Ascoli Piceno | 19.690 | 52 |

| 84. | GIORGIO S.R.L. | Barletta-Andria-Trani | 19.370 | 86 |

| 85. | RIDEMOVI S.P.A. | Milano | 19.277 | 22 |

| 86. | FILMMASTER S.P.A. | Roma | 18.929 | 31 |

| 87. | MUGELLO CIRCUIT S.P.A. | Firenze | 18.835 | 13 |

| 88. | FORMULA IMOLA S.P.A. | Bologna | 18.804 | 10 |

| 89. | LINEA ORO SPORT S.R.L. | Frosinone | 18.766 | 27 |

| 90. | GRESINI RACING S.R.L. | Ravenna | 18.658 | 19 |

| 91. | DAO SOCIETA’ A RESPONSABILITA’ LIMITATA | Roma | 18.442 | 14 |

| 92. | GR SPORTS AGENCY S.R.L. | Milano | 18.408 | 2 |

| 93. | BARLEY ARTS S.R.L. | Milano | 18.248 | 8 |

| 94. | BELTRAMI T.S.A. S.R.L. | Reggio nell’Emilia | 17.871 | 21 |

| 95. | MILANOSPORT SOCIETA’ SPORTIVA DILETTANTISTICA S.P.A. | Milano | 17.869 | 131 |

| 96. | GLOBAL TRADING SRL | Monza e della Brianza | 17.650 | 9 |

| 97. | MOA SPORT MANTOVANI VINCENZO S.R.L. | Mantova | 17.248 | 210 |

| 98. | SPORTUP S.R.L. | Padova | 17.174 | 13 |

| 99. | MEETING GROUP S.P.A. | Treviso | 17.152 | 35 |

| 100. | S.S.D. REYER VENEZIA MESTRE S.P.A. | Venezia | 16.842 | 7 |

| Codice ATECO | Descrizione |

| 141920 | Confezioni di abbigliamento sportivo o indumenti particolari |

| 141929 | Confezioni di abbigliamento sportivo o di altri indumenti particolari |

| 481891 | Agenti e rappresentanti di attrezzature sportive |

| 464940 | Commercio allingrosso di articoli sportivi (incluse le biciclette) |

| 476410 | Commercio al dettaglio di articoli sportivi, biciclette e articoli per il tempo libero |

| 749094 | Agenzie ed agenti o procuratori per lo spettacolo e lo sport |

| 772100 | Noleggio di attrezzature sportive e ricreative |

| 855100 | Corsi sportivie ricreativi |

| 931100 | Gestione di impianti sportivi |

| 981120 | Gestione di piscine |

| 193113 | Gestione di impianti sportivi polivalenti |

| 981200 | Attivita di cub sportivi |

| 931300 | Palestre |

| 931900 | Altre attivita sportive |

| 931990 | Altre attivita sportive nca |

| 931999 | Altre attivita sportive nca |

Referenze

Accetturo, A., Aimone Gigio, L., Beretta, E., Camussi, S. A., Cannari, L., Coin, D., … & Vacca, V. P. (2015). Deindustrializzazione E Terziarizzazione: Trasformazioni Strutturali Nelle Regioni Del Nord Ovest (Deindustrialization and Tertiarization: Structural Changes in North West Italy).

Amorosino, S. (2019). Politiche di coesione, strutture amministrative e Mezzogiorno. PA Persona e Amministrazione, (1), 63-69.

Amstel, N. A. V., Gomes, L. D. C., Reis Junior, C. A. B. D., Nunes, R. J. S., & Silva, M. M. (2020). The italian love affair with sport. Motrivivência, 32(61).

Arnetoli, M. V., Mazzoni, M., & L’Abate, I. (2022). Costruire nuovi immaginari per gli spazi aperti della scuola come strumento di educazione alla sostenibilità ambientale. Il percorso di progettAzione partecipata “Il giardino che vorremmo”. CONTESTI, 50-69.

Baldissera, A. (2018). Le due Italie: una spiegazione del divario tra Centro-Nord e Mezzogiorno. Quaderni di Sociologia, (78), 143-154.

Bertelli, M., Palazzo, A. C., Gibertoni, C., Rainaldi, F., & Gaspari, J. (2024, October). Toward sustainable urban health: defining hospital outdoor spaces for community well-being. In IOP Conference Series: Earth and Environmental Science (Vol. 1402, No. 1, p. 012056). IOP Publishing.

Biorcio, R., & Vitale, T. (2011). Culture, values and social basis of northern Italian centrifugal regionalism. A contextual political analysis of the Lega Nord. Contemporary centrifugal regionalism: Comparing flanders and Northern Italy, 171-199.

Bona, L., & Mundula, L. Sviluppo socio-economico della Sardegna: federalismo, libertà repubblicana e reddito minimo garantito.

Borzaga, C. (2020). La Rilevanza Economica del Terzo Settore: La Situazione e l’Impatto della Riforma (The Economic Relevance of the Third Sector: Scenario and Impact of the Reform). Social Science Research Network.

Camocini, B., Daglio, L., & Podda, R. (2025). Sports nature culture. A participatory approach to reconstruct a multidimensional cultural landscape by leveraging outdoor sports. Frontiers in Sports and Active Living.

Camocini, B., Daglio, L., & Podda, R. (2025). Sports nature culture. A participatory approach to reconstruct a multidimensional cultural landscape by leveraging outdoor sports. Frontiers in Sports and Active Living, 7, 1554007.

D’Alessio, G. (2018). Benessere, contesto socio-economico e differenze di prezzo: il divario tra Nord e Sud. Rivista economica del Mezzogiorno, 32(3), 471-498.

Felice, E. (2015). Il divario Nord-Sud in Italia (1861-2011): lo stato dell’arte.

Forgione, I. (2019). Le norme edilizie della rigenerazione urbana, tra esigenze di semplificazione, sostenibilità ambientale e rilancio dell’economia. PA Persona e Amministrazione, (1), 433-454.

Gianni, A., Botteri, M., Stirparo, G., Mattesi, G., Zorzi, A., & Villa, G. F. (2024). The impact of the Italian law mandating an automatic external defibrillator in all sports venues on sudden cardiac arrest resuscitation rates. European Journal of Preventive Cardiology, 31(4), e16-e18.

Ivaldi, M. C. (2022). Gli enti sportivi di ispirazione religiosa. Il caso del ‘Centro Sportivo Italiano’. Stato, Chiese e pluralismo confessionale.

Maulini, C., Migliorati, M., & Isidori, E. (2017). Sport e inclusione sociale Tra competenze pedagogiche e lavoro di rete Sport and social inclusion Between pedagogical competencies and networking. Rivista Italiana di Pedagogia dello sport, 2, 33-47.

Piccerillo, L., Misiti, F., & Digennaro, S. (2023). Assessing the Environmental Impact of a University Sport Event: The Case of the 75th Italian National University Championships. Sustainability, 15(3), 2267.

Pichierri, A., & Pacetti, V. (2010). Il” Progetto Nord” ei beni comuni per la competitività. Studi organizzativi, (2010/1).

Rancati, E., & Fedrici, S. (2021). Territorial Marketing Applied of Great Events: The Case Study of Cortina d’Ampezzo. European Scientific Journal, 17(5).

Raso, G., & Cherubini, D. (2024). Exploring residents’ perceptions of the socioeconomic impact of sport tourism. Sustainability and Sports Science Journal, 2(2), 73-86.

Rizzi, A., Serao, N., & Nowak, L. (2019). Esports in Italy: an industry ready to take off (or still in search of its regulatory soul)?. Interactive Entertainment Law Review, 2(1), 42-49.

Rizzica, L. (2021). Il pubblico impiego: differenze territoriali nella composizione e nella selezione. Banca d’Italia.

Salone, C. (2011). Il Nord senza bussola: dinamiche spaziali e strategie territoriali a centocinquant’anni dall’Unità. Semestrale di studi e ricerche di geografia.

Soulé, B., Hallé, J., Boutroy, E., & Vignal, B. (2023). Revisiting innovation: the organizational vulnerability of small or medium companies innovating in the outdoor sports sector. Management et Organisations du Sport, (Research articles).

Terracciano, S. (2024). Public Policies on Sport in the Perspective of Reducing Inequalities at Local Level: Recent Legislation in Italy. Roczniki Nauk Prawnych, 34(3), 47-62.

van der Borg, J., Volpe, M., Camatti, N., & Albarea, A. (2026). Are sports events necessarily black holes for public finances? The case of Milan-Cortina 2026. The case of Milan-Cortina.